![]()

Novit�

in materia di imposta di bollo sulle fatture elettroniche.

Nuove disposizioni Agenzia Entrate dal 2021.

Con il provvedimento del 4 febbraio 2021

l�Agenzia delle Entrate ha dettato nuove regole riguardanti i termini per il

versamento e per la verifica degli importi.

�

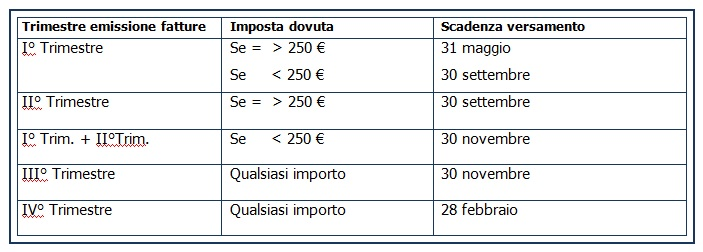

Termini per il versamento

A decorrere dal 2021 il Decreto MEF

del 04/12/2020 ha modificato i termini per il versamento dell'imposta di bollo

sulle fatture elettroniche, diversificandolo in base all'importo dell'imposta

dovuta e lasciando pi� tempo quando l'imposta � inferiore a 250 euro a

trimestre relativamente al I� e II�

trimestre.

Diversamente il termine

generico � entro la fine del secondo mese successivo al trimestre.

Schematizziamo le scadenze:

Verifica degli Importi

Per ogni trimestre, nell�area Fatture e

Corrispettivi vengono messi a disposizione due elenchi:

elenco

A (non modificabile)

che contiene gli estremi delle fatture correttamente assoggettate all�imposta

di bollo;

elenco B (modificabile) che contiene gli

estremi delle fatture che presentano i requisiti per l�assoggettamento al bollo

ma che non riportano l�indicazione prevista nel relativo file xml (campo

<bollo virtuale>= SI).

In tal modo � possibile verificare di aver

correttamente assoggettato le fatture elettroniche all�imposta di bollo e, nel

caso di omissione nell�indicazione del bollo, � possibile allinearsi a quanto

indicato dall�Agenzia.

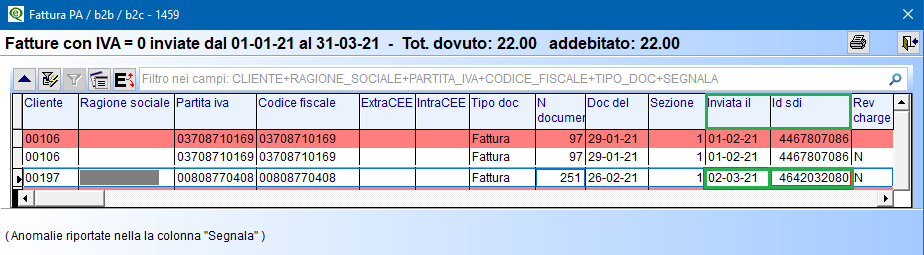

Ricordiamo che gli elenchi forniti da

Agenzia Entrate sono relativi alle fatture con data invio a SDI compresa nel trimestre di riferimento, pertanto

una fattura datata 31 marzo inviata a SDI il 01 aprile, viene considerata ai

fini del bollo, tra le fatture relative al secondo trimestre.

Nella dispensa

informativa predisposta da Agenzia Entrate si �invita a conformarsi alle regole seguite

dall�Agenzia onde evitare la costante squadratura tra gli importi versati dal

contribuente e quelli determinati da Agenzia delle Entrate, che dovrebbe poi

essere chiarita con contatto presso l�Agenzia�.

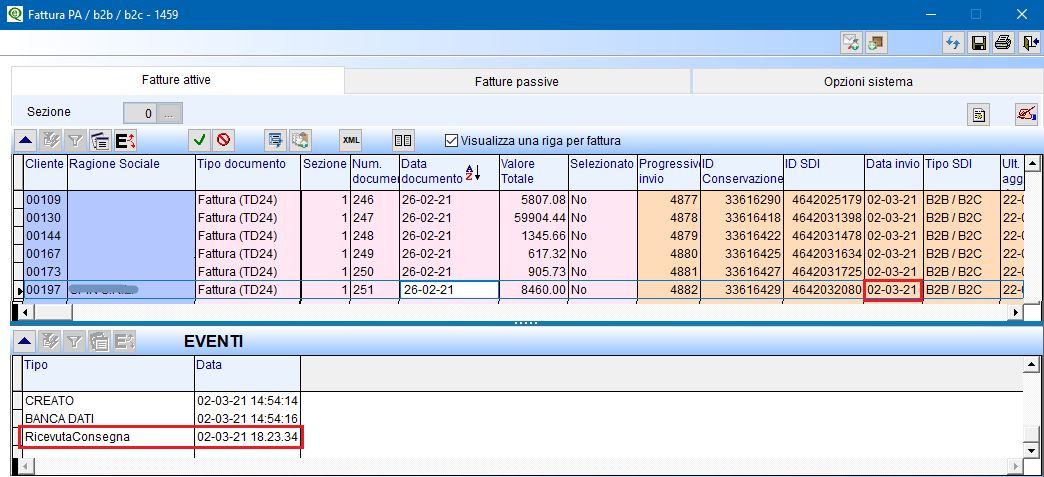

Si � provveduto pertanto ad aggiornare il

report di eQuilibra elencando i bolli per

data invio ovvero in base alla data indicata nella Ricevuta Consegna del

documento.

Nel report �elencobolliperfattura� ora

vengono indicate anche le colonne �Data Invio� e �Id Sdi�, quest�ultimo

dato � utile per il confronto con l�elenco bolli fornito da Agenzia Entrate.

Contabilizzazione automatica

imposta di bollo su fatture esenti

Con le recenti versioni di eQuilibra � stata

introdotta la possibilit� di contabilizzare automaticamente il debito verso

l�Erario per l�imposta di bollo sulle fatture esenti.

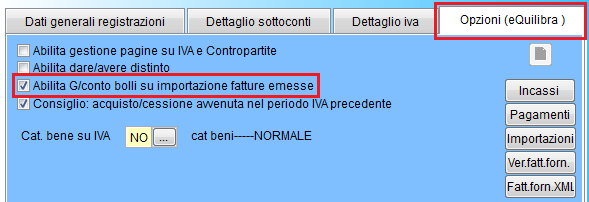

L�attivazione avviene nelle Opzioni di Registrazione in Prima nota

attivando l�indicatore �Abilita /conto bolli su importazione fatture emesse�:

E�

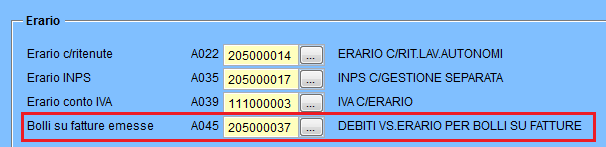

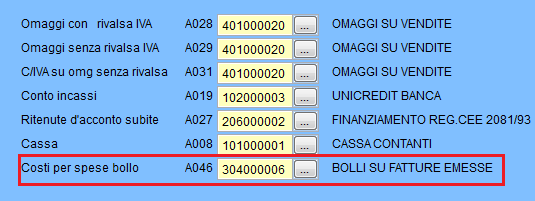

necessario impostare due conti nella tabella Codici Conto Fissi (C � 1.1.A):

Nella sezione Iva C/erario inserire il conto patrimoniale per il debito verso

l�erario per l�imposta da versare

Nella sezione� Fatture

Emesse inserire il conto economico per il costo dell�imposta di bollo

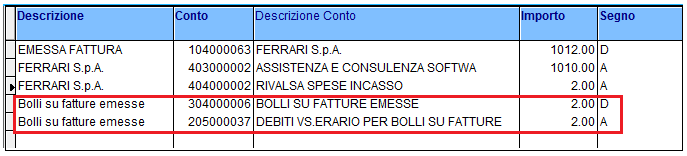

Nella fase di importazione fatture il

programma genera su ogni registrazione di fattura emessa soggetta a bollo, il

giroconto da �spese bolli� a �debito verso erario� similmente all�esempio che

segue:

Per proseguire con l�aggiornamento cliccare

qui

26/05/2021

Buon Lavoro

Supporto Clienti eQuilibra