Rilascio aggiornamento Certificazione Unica 2022

In vista della scadenza per l’invio telematico della Certificazione Unica viene rilasciata la versione aggiornata per l'elaborazione delle Certificazioni Uniche relative al 2021 e la stampa del modello c.d. “sintetico” relativo a Certificazioni lavoro autonomo, provvigioni e redditi diversi.

Anche quest’anno la scadenza è unificata: il 16 marzo 2022 scade il termine sia della Certificazione Unica da rilasciare al percettore delle somme (modello "sintetico" -c.d. Certificazione), sia della trasmissione telematica all'Agenzia delle Entrate del modello "ordinario" (c.d. Cu).

L’aggiornamento non comporta interventi da parte dell’utente ma è soltanto cambiato il formato del file telematico.

E’ stato aggiunto un controllo in elaborazione CU che verifica che, in presenza di codici non assoggettati, la % ritenuta sia uguale a zero.

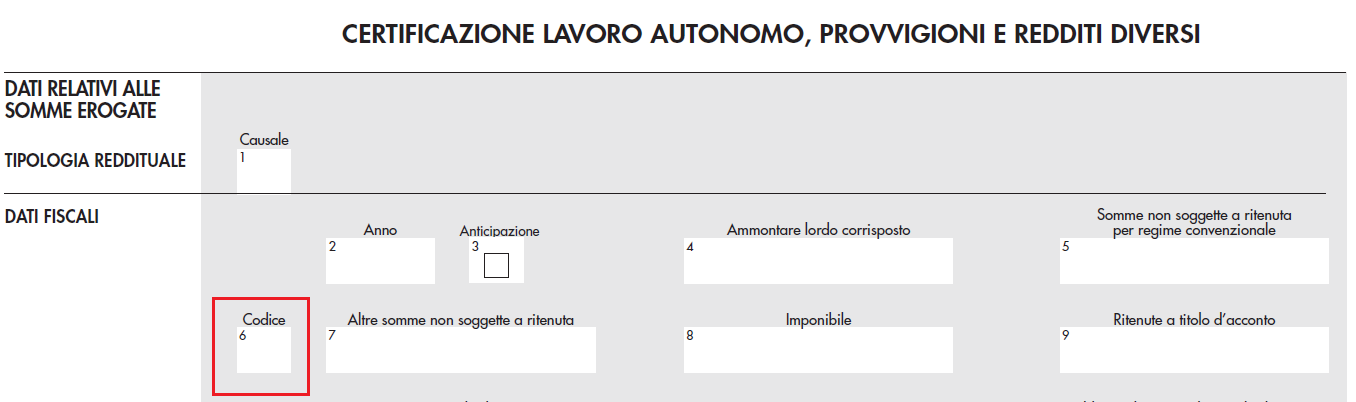

Le modifiche introdotte dal nuovo modello 2022 riguardano i codici relativi al punto 6, che giustificano gli importi del punto 7 relativi alle “Altre somme non soggette a ritenuta”.

Alcuni dei codici da indicare al punto 6 sono cambiati, in particolare:

|

Nuovo codice |

Descrizione |

Vecchio codice |

|

21 |

Altri redditi non soggetti a ritenuta tra cui: -compensi corrisposti a soggetti in regime dei “minimi” (cod. non assogg. M e I) -quota provvigioni non soggetta a ritenuta

|

7 |

|

22 |

Erogazione di redditi esenti ovvero di somme che non costituiscono reddito (ad es. le anticipazioni, rimborsi spese e i bolli)

|

8 |

|

24 |

Compensi non assoggettati a ritenuta d’acconto corrisposti ai soggetti in regime forfetario di cui all’art. 1 L. 190/2014 (cod.non assogg. F) |

12 |

CASI PARTICOLARI

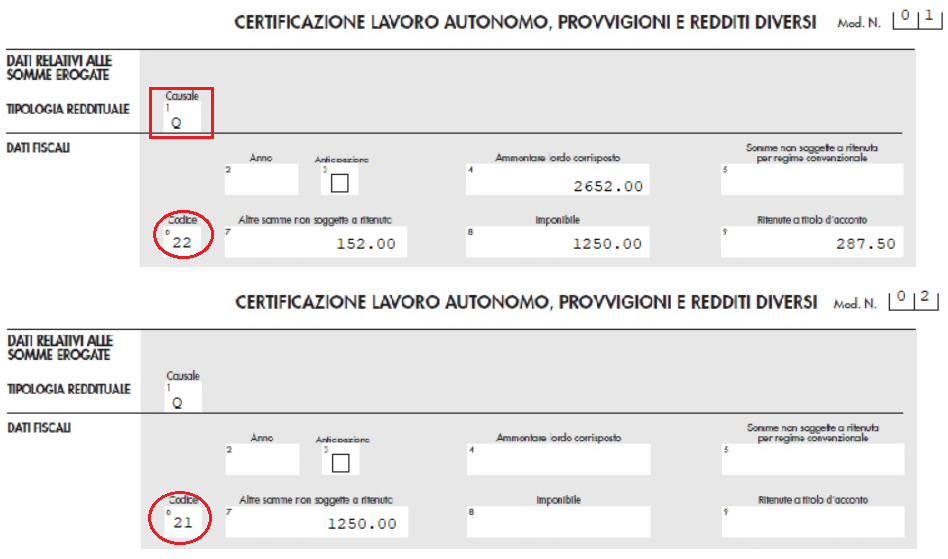

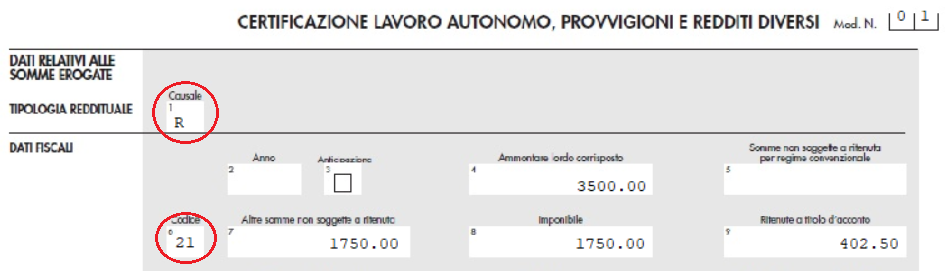

Cambio tipologia reddituale.

Se durante il corso dell’anno il fornitore “percettore delle somme” cambia la “Tipologia reddituale” (campo 1), il programma compila due certificazioni.

Esempio di Agente che passa da Monomandatario a Plurimandatario.

Come Monomandatario percepisce complessivamente 2500 euro + 152 euro per rimborsi spese, da cui viene trattenuta la ritenuta del 23% sul 50% dell’imponibile.

Come Plurimandatario precepisce complessivamente 3500 euro cui viene trattenuta la ritenuta del 23% sul 50% dell’imponibile.

Per il soggetto in esame la compilazione della Cu sarà la seguente:

Certificazione tipo Monomandatario (Q):

Certificazione plurimandatario (R):

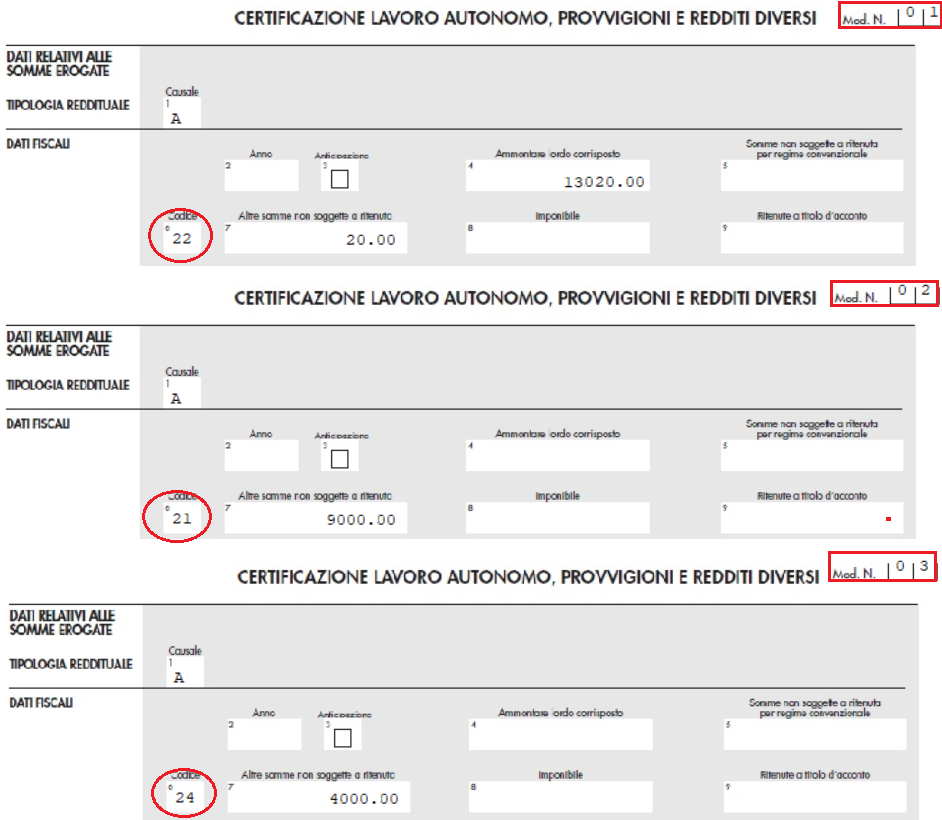

Cambio tipologia non assoggettato a ritenuta.

Se durante il corso dell’anno il percettore delle somme cambia il “codice non assoggettato” (campo 6), esempio da Minimo a Forfettario, il programma compila una sola certificazione su piu’ modelli.

Esempio: un soggetto passa da Minimo a Forfettario e complessivamente percepisce 13.020,00 di cui:

9000 euro in regime dei Minimi (codice 21)

4000 euro in regime Forfettario (codice 22)

20 euro di spese anticipate (codice 24)

La certificazione si compone di 3 modelli come segue:

Il modello ministeriale, le istruzioni e il programma di controllo aggiornato sono disponibili qui.

Per procedere con l'aggiornamento cliccare qui.

Buon lavoro.

Supporto clienti eQuilibra