Acquisti Territoriali da Fornitori Extracomunitari (soggetti al meccanismo dell' autofattura)

1 Premessa

Le operazioni di acquisto da fornitori non residenti si distinguono in due categorie:

▪acquisti da fornitori residenti nella comunità europea (IntraUE)

▪acquisti da fornitori residenti al di fuori della comunità europea (ExtraUE)

1.1 Per gli acquisti IntraUE la tecnica è quella dell’integrazione della fattura (Reverse Charge), ai sensi dell’articolo 46 del D.l. 331/93. In pratica alla fattura del fornitore estero viene applicata l’IVA se l’operazione è imponibile nel nostro Paese. Vedere documentazione dedicata .

1.2 Per gli acquisti ExtraUE la tecnica da utilizzare è l’autofattura, ai sensi dell’articolo 17 comma 2 del DPR 633/72.

Fornitori ExtraUE che NON rientrano nella Black List (Quadro FE e SE)

L’autofattura non è altro che un nuovo esemplare di fattura che si deve emettere nei confronti di se stessi. Tale documento deve essere datato e protocollato per l’annotazione nelle vendite e negli acquisti e deve contenere necessariamente questi dati:

▪L’indicazione “auto fatturazione”;

▪I dati del fornitore non residente;

▪Natura qualità e quantità dei beni acquistati;

▪L’ammontare delle operazioni esenti, non imponibili, e imponibili con l’indicazione della relativa imposta.

Ai fini della comunicazione nello spesometro 2015 è necessario registrare il documento come descritto di seguito.

2 Predisposizione Archivi

2.1 Causali Contabili (C 1-6) caricare una causale contabile da utilizzare per la registrazione sul registro ACQUISTI, come nell'esempio che segue:

|

|

2.2 caricare una causale contabile da utilizzare per la registrazione dell'autofattura sul registro VENDITE, come nell'esempio che segue:

|

|

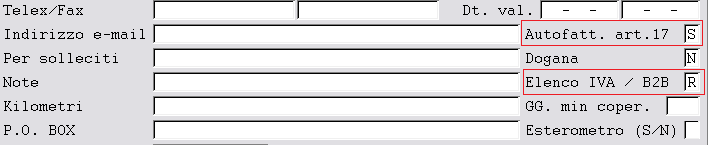

2.3 Fornitori (C 1-3): caricare un fornitore con la denominazione della propria azienda in quanto la registrazione verrà imputata a sé stessi (indicando ragione sociale, PARTITA IVA, indirizzo e localita')

Tale fornitore dovrà avere il tipo Elenco = R e il flag Autofattura = Si

|

|

Se si dispongono dei dati anagrafici del fornitore estero (ragione sociale o cognome/nome, indirizzo, località, codice stato estero) inserirlo in anagrafica come nuovo fornitore con tipo Elenco = R.

3 Registrazione in Prima Nota

Per la registrazione in Prima nota si configurano due possibili casi di Autofattura emessa ai sensi dell'Art. 17 comma 2.:

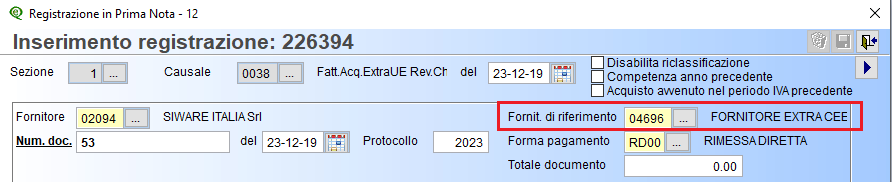

a) SI dispone di fattura completa di tutti i dati anagrafici del fornitore estero:

In fase di registrazione in capo al fornitore “se stesso” verrà richiesto un Fornitore di riferimento, occorre indicare il codice del fornitore estero:

|

|

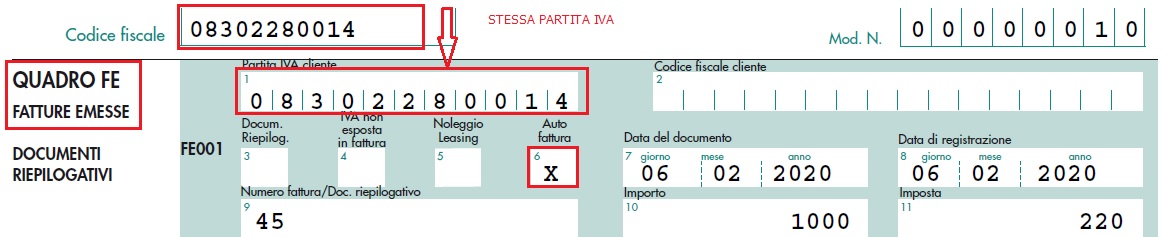

Nello spesometro ANALITICO l'operazione verrà comunicata nel quadro FE barrando la casella “Autofattura”

|

|

e nel quadro SE con i dati del fornitore estero (stato estero obbligatorio!).

|

|

Nello spesometro AGGREGATO l'operazione NON è al momento gestita.