Iva Esigibilità Differita D.P.R. n. 633/1972

In ragione dei tempi di pagamento talvolta eccessivi (come noto) riferibili allo Stato e

agli enti pubblici in genere, il legislatore del decreto IVA ha previsto un meccanismo

finalizzato a differire il versamento dell'imposta. L'art. 6, comma 5, secondo

periodo, D.P.R. n. 633/1972 prevede, infatti, che per le cessioni di beni e le prestazioni di servizi effettuate nei confronti dello Stato, organi dello Stato

ed enti pubblici, l'esigibilità dell'imposta possa essere differita al momento del

pagamento dei corrispettivi dovuti, fermo restando il momento di effettuazione

dell'operazione ai fini dei relativi obblighi di fatturazione.

Predisposizione archivi di base

1.Ragione Sociale Utenti (C 1-1-9): Impostare a Si il campo per la gestione

dell'iva a esigibilità differita.

Lasciati i campi vuoti il valore attribuito dal programma sarà N =

NO.

In questo caso anche se presenti registrazioni con iva a esigibilità

differita, i dati non verranno riportati in fase di stampa annotazione

periodica iva.

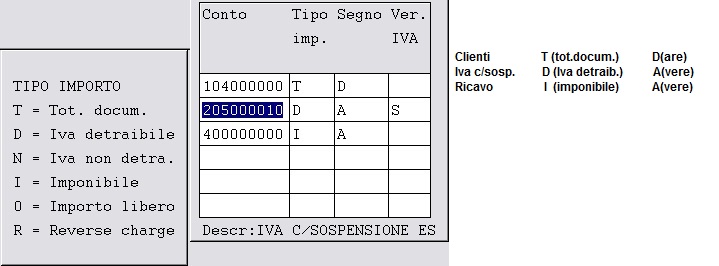

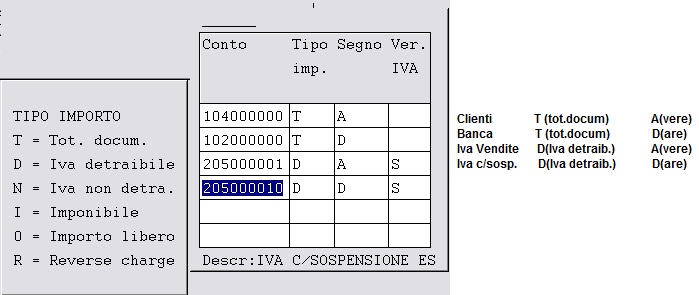

2.Codici Conto fissi (1.1.A): nella tabella occorre collegare il seguente conto:

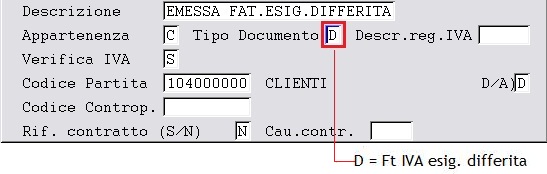

3.Causali di Contabilità (1.1.6): caricare la causale per la registrazione della

fattura a esigibilità differita:

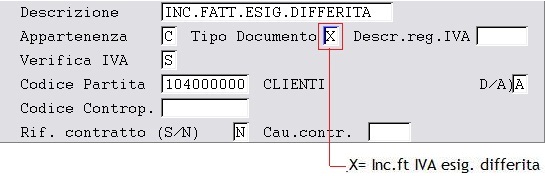

L'iva a debito verrà rilevata al pagamento della fattura. Inserire una causale Incasso

Fattura Iva esigibilità differita come segue:

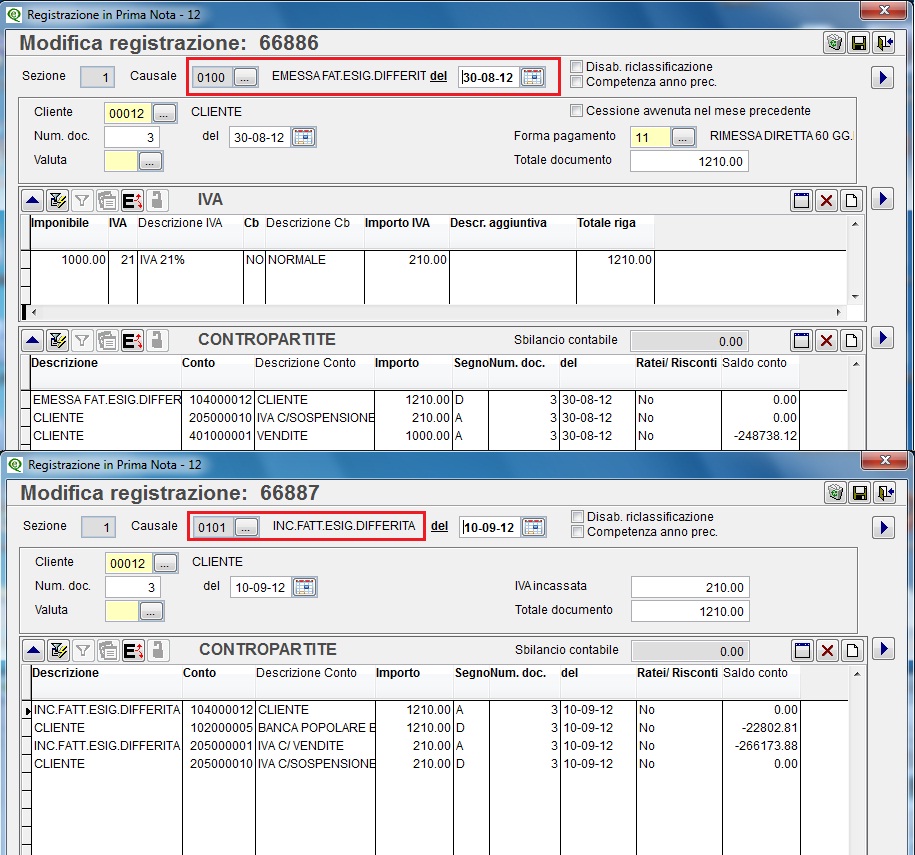

Registrazione in prima nota fattura ad esigibilità differita e incasso a esigibilità

differita.

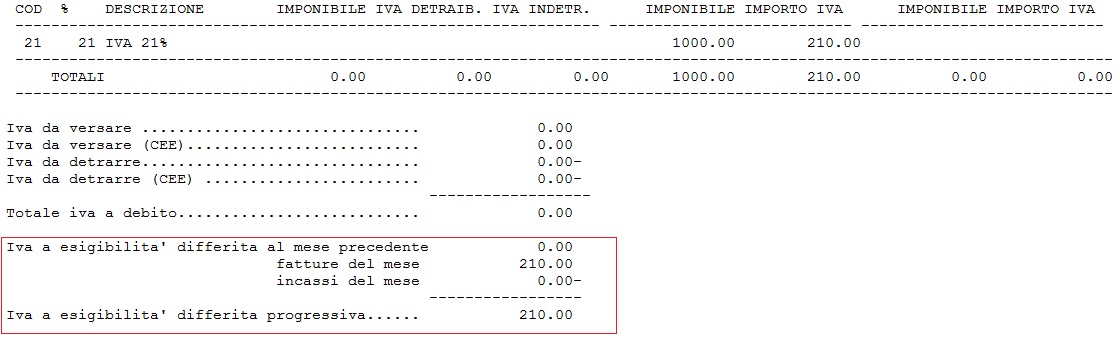

Il documento viene elencato nel registro Iva vendite del periodo di registrazione

della fattura ma non viene conteggiato tra l'Iva a debito nella stampa

dell'Annotazione Iva, dove viene indicato separatamente nell'apposito specchietto,

come da stralcio di stampa che segue:

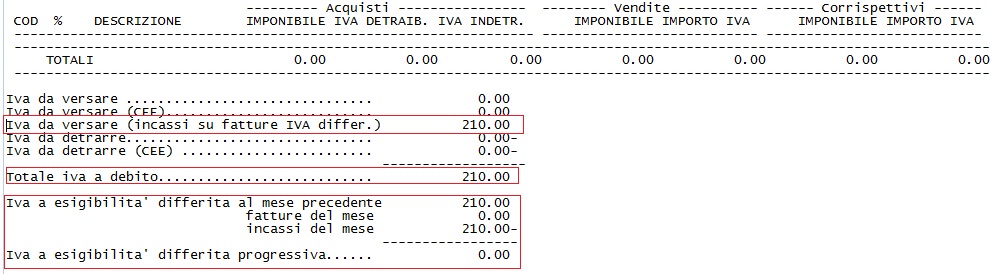

La registrazione del pagamento esegue il giroconto contabile tra il sottoconto

dell'Iva a esigibilità differita e l'Iva a debito ed ha effetto sull'annotazione Iva

periodica, dove verrà conteggiato tra l'Iva a debito del periodo, come da esempio

seguente:

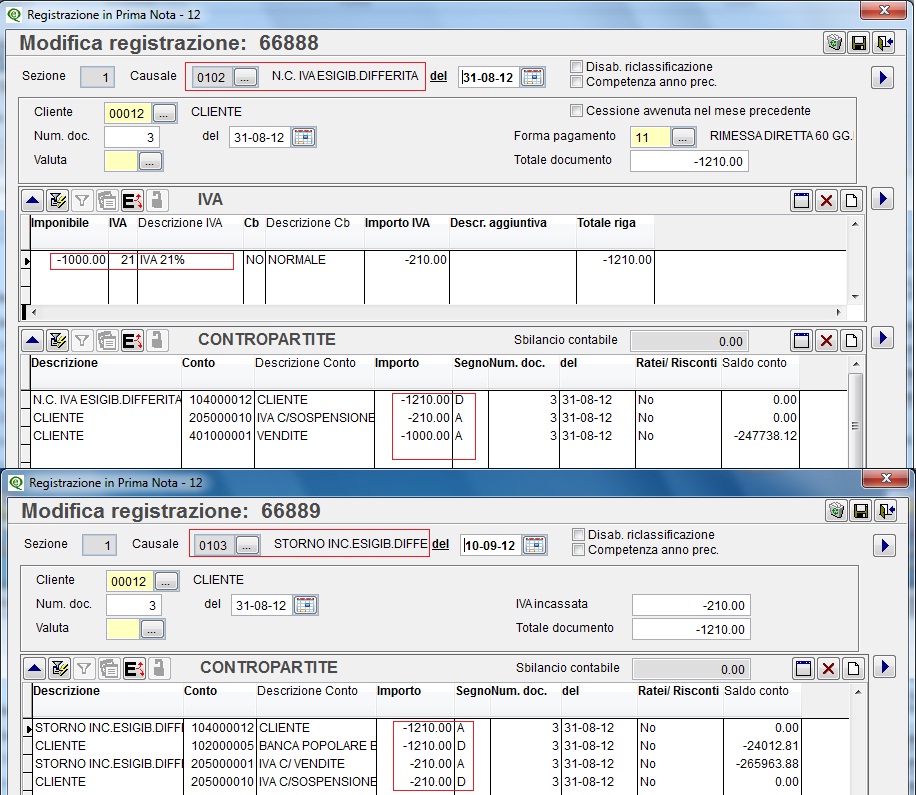

Per contabilizzare una nota di accredito in esigibilità differita oppure

stornare l'incasso, caricare le causali (C 1-1-6) come da punto 3, modificando

solo la descrizione,

inserire le registrazioni impostando gli imponibili col segno meno

come da esempio sotto riportato.

Registrazione in prima nota, nota di accredito esigibilità differita e storno

incasso a esigibilità differita.

(

(