Imposta di bollo sulle Fatture Elettroniche

Con la fatturazione elettronica la classica “marca da bollo” diventa virtuale. Pertanto per le fatture relative a:

▪cessioni ad esportatori abituali;

▪operazioni non imponibili relative a operazioni assimilate alle esportazioni, servizi internazionali, servizi connessi agli scambi internazionali;

▪operazioni fuori campo IVA;

▪operazioni escluse dall’applicazione dell’IVA ex art. 15, DPR n. 633/72;

▪operazioni esenti ex art. 10, DPR n. 633/72

Come si calcola?

L’imposta di bollo è dovuta nella misura di € 2 per ogni fattura emessa di importo superiore a € 77,47.

Si ricorda che l'imposta è dovuta INDIPENDENTEMENTE dal fatto che venga addebitata o meno al cliente. Se con la fattura “cartacea” si assoggettava applicando la marca da bollo, ora con la fattura elettronica si assoggetta in modo “virtuale”.

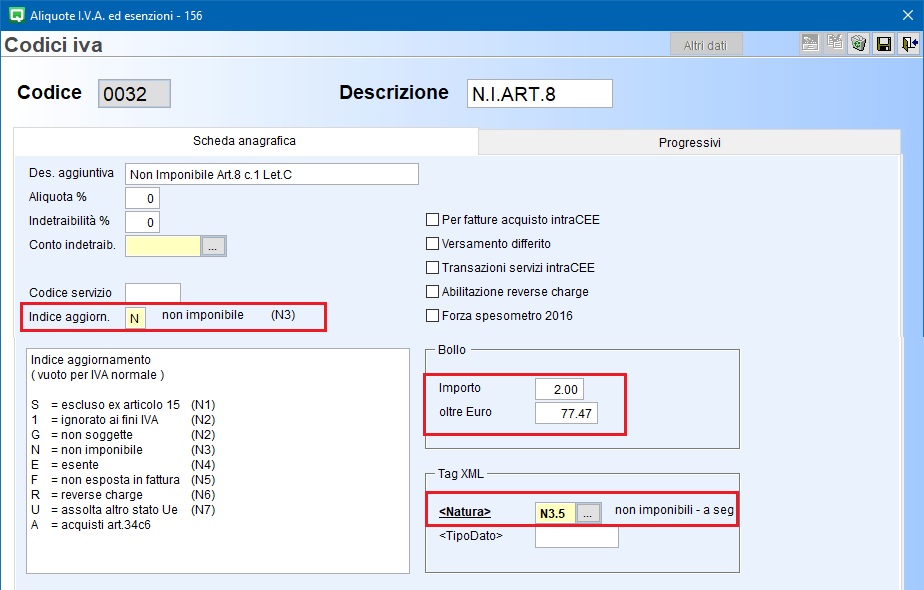

Per assoggettare correttamente la fattura elettronica al bollo virtuale il codice iva utilizzato deve essere soggetto a bollo. Pertanto occorre verificare che in Codici Iva di Vendite (V. 1-4-3) sia indicato l'importo del bollo come nell'esempio che segue:

Come ottenere l'importo da versare?

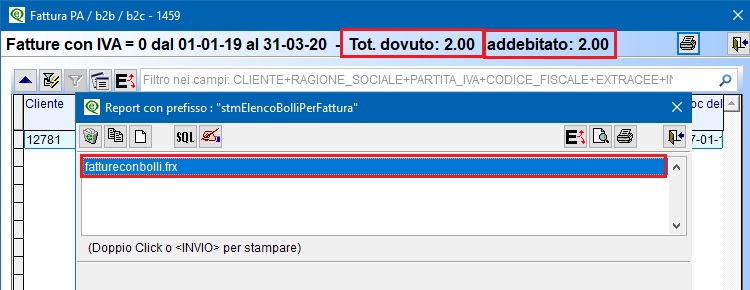

In eQuilibra FattureB2B (V 3-B) viene messo a disposizione dell'utente un report (elencoBolliPerFattura) per rilevare le fatture emesse CON IVA = ZERO.

L'elenco viene fornito in base alla DATA DOCUMENTO.

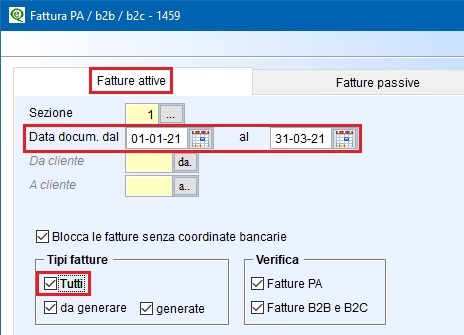

Eseguire il programma Fattura PA/b2b/b2c (V 3-B)

Selezionare l'intervallo di date come nell'esempio facendo attenzione ad impostare Tutti i tipi di fatture.

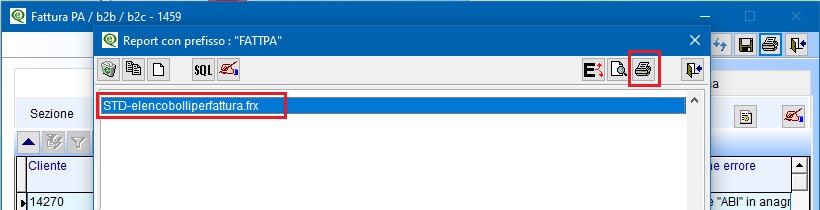

Cliccare sul bottone Stampa e sul Report STD-elencoBolliPerFattura.frx

Il risultato viene visualizzato a video e potrà essere stampato cliccando nuovamente su Stampa e sul report fattureconbolli.frx

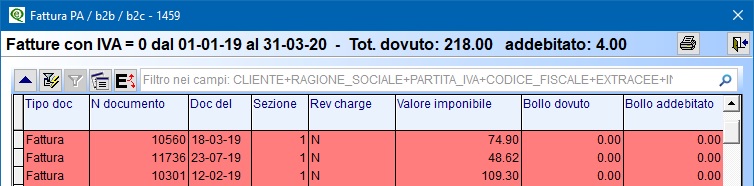

La stampa che si ottiene elenca per ogni fattura con IVA A ZERO, gli estremi della fattura, l'imponibile, la colonna DOVUTO per gli importi da pagare, la colonna ADDEB. per gli importi addebitati al cliente.

Il programma segnala di colore rosso i documenti con Iva a zero il cui codice iva non è stato assoggettato a bollo. Sarà cura dell'utente appurare se è corretto che la fattura, benche' abbia iva a zero, non sia soggetta a bollo.

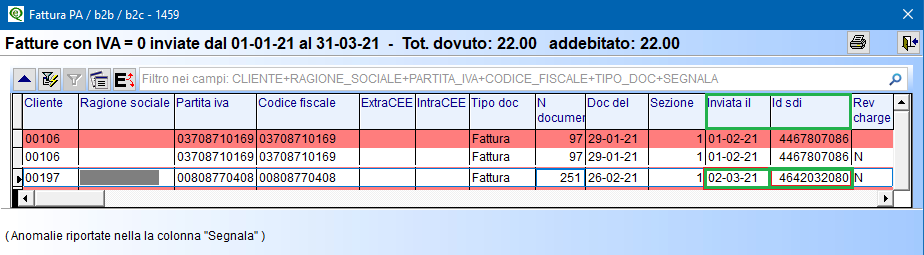

Ricordiamo che gli elenchi forniti da Agenzia Entrate sono relativi alle fatture con data invio a SDI compresa nel trimestre di riferimento, pertanto una fattura datata 31 marzo inviata a SDI il 01 aprile, viene considerata ai fini del bollo, tra le fatture relative al secondo trimestre.

Nella dispensa informativa predisposta da Agenzia Entrate si “invita a conformarsi alle regole seguite dall’Agenzia onde evitare la costante squadratura tra gli importi versati dal contribuente e quelli determinati da Agenzia delle Entrate, che dovrebbe poi essere chiarita con contatto presso l’Agenzia”.

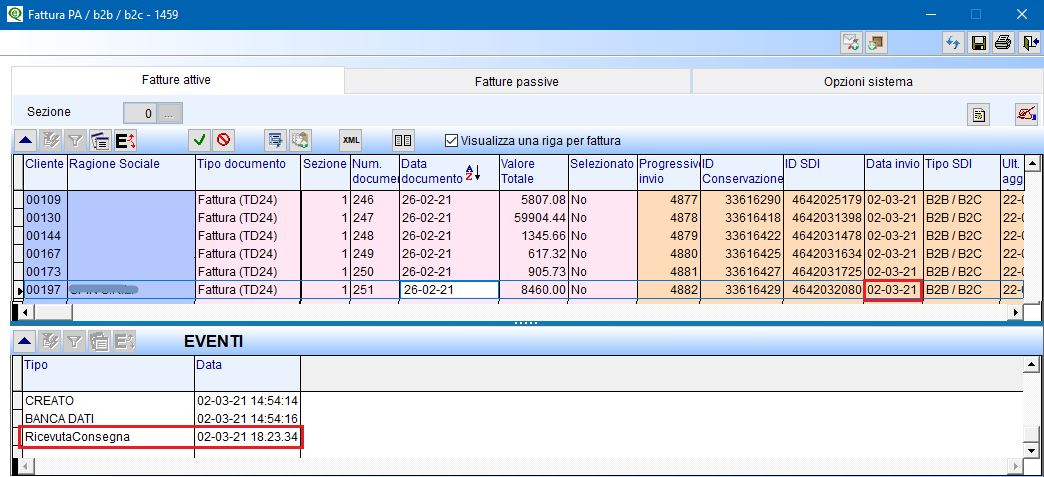

Il report di eQuilibra elenca i bolli per data invio ovvero in base alla data indicata nella Ricevuta Consegna del documento.

Nell' area riservata del sito di Agenzia Entrate viene messo a disposizione il calcolo dell'imposta di bollo da versare, sulla base dei dati relativi alle fatture transitate per il SdI con assoggettamento a bollo virtuale.

Il percorso da seguire è Fatture e Corrispettivi –> Consultazione –> Fatture Elettroniche ed altri dati IVA.

Cliccando sul “N.Documenti emessi” viene anche fornito l'elenco delle fatture (ID SDI e data) sulle quali è stata calcolata l'imposta di bollo.

Nella stessa area è possibile versare l'importo tramite c/c bancario o stampare la delega F24.

N.B.: Non si esclude che ci possano essere discordanze tra il calcolo eseguito con eQuilibra e il calcolo di Agenzia Entrate

qualora la fattura sia inviata il mese successivo alla data del documento.

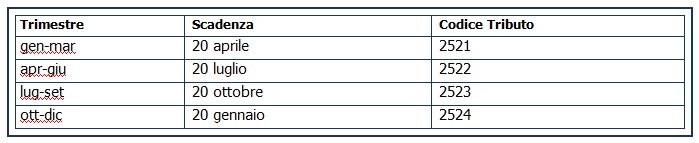

Quando si versa?

Fino al 2020 i termini erano stabiliti dal Decreto Ministeriale del 28 dicembre 2018 ed erano i seguenti:

▪per ogni trimestre solare,

▪entro il 20 del mese successivo alla fine del trimestre

Dal 2021 e fino a tutto il 2022, il Decreto MEF del 04/12/2020 ha modificato i termini per il versamento dell'imposta di bollo sulle fatture elettroniche, diversificandolo in base all'importo dell'imposta dovuta e lasciando più tempo quando l'imposta è inferiore a 250 euro.

Dal 2023 è stata elevata la soglia a 5000 euro.

Schematizziamo le scadenze:

Verifica degli Importi

Per ogni trimestre, nell’area Fatture e Corrispettivi vengono messi a disposizione due elenchi:

▪elenco A (non modificabile) che contiene gli estremi delle fatture correttamente assoggettate all’imposta di bollo;

▪elenco B (modificabile) che contiene gli estremi delle fatture che presentano i requisiti per l’assoggettamento al bollo ma che non riportano l’indicazione prevista nel relativo file xml (campo <bollo virtuale>= SI).

In tal modo è possibile verificare di aver correttamente assoggettato le fatture elettroniche all’imposta di bollo e,nel caso di omissione

nell’indicazione del bollo, è possibile allinearsi a quanto indicato dall’Agenzia.

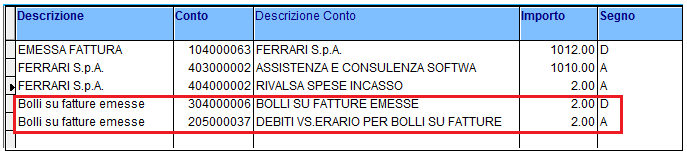

Contabilizzazione automatica imposta di bollo su fatture esenti

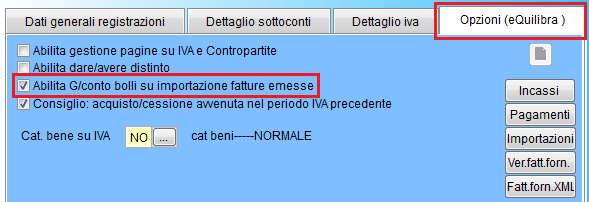

Con le recenti versioni di eQuilibra è stata introdotta la possibilità di contabilizzare automaticamente il debito verso l’Erario per l’imposta di bollo sulle fatture esenti.

L’attivazione avviene nelle Opzioni di Registrazione in Prima nota attivando l’indicatore “Abilita /conto bolli su importazione fatture emesse”:

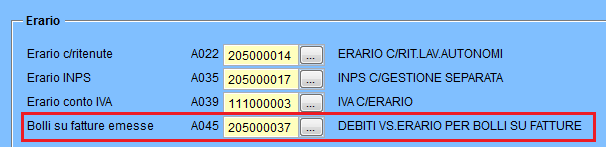

E’ necessario impostare due conti nella tabella Codici Conto Fissi (C – 1.1.A):

▪Nella sezione Iva C/erario inserire il conto patrimoniale per il debito verso l’erario per l’imposta da versare

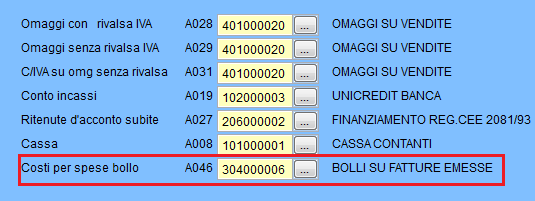

▪Nella sezione Fatture Emesse inserire il conto economico per il costo dell’imposta di bollo

Nella fase di importazione fatture il programma genera su ogni registrazione di fattura emessa soggetta a bollo, il

giroconto da “spese bolli” a “debito verso erario” similmente all’esempio che segue: