Emissione fattura Elettronica verso soggetto IntraUE Identificato con rappresentante fiscale italiano

Le operazioni attive effettuate nei confronti di controparti estere possono essere escluse dalla comunicazione in Esterometro se si sceglie di trasmettere la fattura estera a SDI.

In altri termini la fattura viene emessa in formato cartaceo nei confronti del cliente estero ma si assolve l'obbligo comunicativo trasmettendo a SDI la fattura in formato elettronico (che risulta essere la soluzione più semplice per il contribuente).

I soggetti NON RESIDENTI che sono IDENTIFICATI IN ITALIA tramite un rappresentante fiscale, hanno una partita Iva italiana.

L'Agenzia Entrate ha specificato che (faq 30 27/11/18):

“Qualora l’operatore IVA residente o stabilito decida di emettere la fattura elettronica nei confronti dell’operatore IVA identificato, riportando in fattura il numero di partita IVA italiano di quest’ultimo, sarà possibile inviare al SdI il file della fattura inserendo il valore predefinito “0000000” nel campo “codice destinatario” della fattura elettronica, salvo che il cliente non gli comunichi uno specifico indirizzo telematico (PEC o codice destinatario).”

Per creare correttamente il file XML di una fattura verso cliente estero IDENTIFICATO occorre che il cliente estero sia codificato come tale, in presenza del rappresentante fiscale il programma crea il file come da specifiche ovvero indicando la partita Iva italiana nel tag <IdFiscaleIva> del cliente estero e del suo rappresentante fiscale e sette zeri nel tag <Codice Destinatario>.

Procedere quindi come dettagliato di seguito:

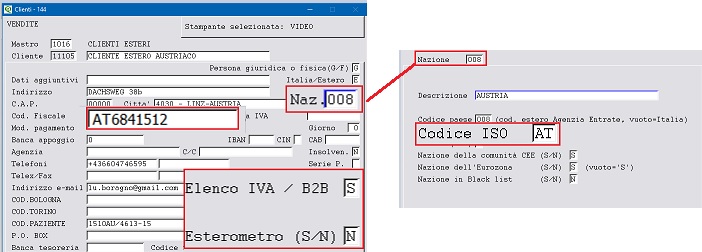

▪NAZIONE E CODICE ISO

▪ID FISCALE IVA

▪INDICATORE ELENCO B2B = S – ESTEROMETRO = N

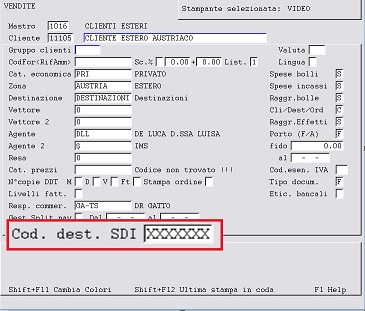

▪CODICE DESTINATARIO = XXXXXXX O PEC

▪NATURA DEL CODICE IVA

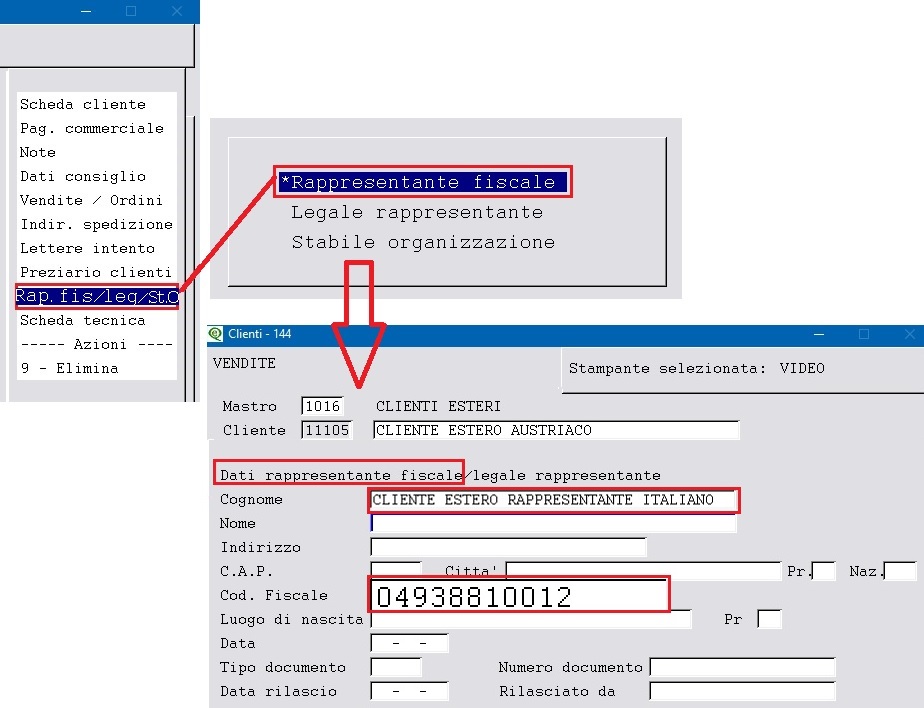

▪RAPPRESENTANTE FISCALE

▪in Anagrafica il cliente deve essere associato ad una NAZIONE

La Nazione (V 1-4-A-1) deve avere il CODICE ISO corretto. Per scaricare la tabella excel dei Codici Iso della Agenzia delle Dogane cliccare qui.

▪l' ID FISCALE IVA delle specifiche della fattura elettronica corrisponde al campo CODICE FISCALE di anagrafica clienti e deve essere compilato anteponendo il CODICE ISO;

oNell'esempio sopra riportato il cliente austriaco AT6841512

▪l'indicatore Elenco Iva / B2B deve essere = S mentre l'indicatore Esterometro = N.

▪Il codice destinatario COD.DEST.SDI in Anagrafica cliente – Pag. commerciali deve riportare XXXXXXX (sette X) oppure una pec.

In presenza di rappresentante fiscale italiano il programma crea automaticamente il file con il codice SDI 0000000 come previsto dalle specifiche tecniche. Questo perchè se si operasse con lo stesso cliente ma senza rappresentante fiscale, serve scrivere XXXXXXX anzichè 0000000.

▪Nella tabella Aliquote Iva ed esenzioni (V 1-4-3) il CODICE IVA utilizzato per la vendita estera, se senza Iva, deve avere l'indice aggiornamento codificato correttamente e la Natura Iva è da individuare in base all'operazione.Fino al 31/12/2020 la natura era N3 (Non imponibile) oppure N2 (Non Soggette), dal 01/01/2021 la natura potrà essere:

<Natura> N2.1 Non Soggette ad Iva ai sensi degli art.da 7 a 7-Septies del DPR 633/72

<Natura> N3.2 Cessioni - Intracomunitarie

Inserire i dati del rappresentante fiscale nella sezione “Rappr. Fiscale” dell'anagrafica cliente, come indicato di seguito:

Ai fini della creazione del file XML sono obbligatori i campi:

▪Cognome: indicare il Cognome o la Denominazione del rappresentante fiscale.

▪Cod.Fiscale: indicare il numero di partita iva del rappresentante fiscale italiano.

▪Nazione: lasciare il campo vuoto perchè si tratta di Italia.

Tutto cio' premesso è ora possibile emettere fattura/DDT per la fatturazione elettronica a soggetto Intra UE non residente con rappresentante fiscale italiano.