Acquisto di beni in San Marino da operatore italiano

L’operazione di acquisto di beni da parte di soggetti passivi Iva italiani nei confronti di operatori aventi sede presso San Marino prevedono due diversi regimi. Si tratta di regimi validi ai fini della corretta applicazione dell’Imposta sul valore aggiunto. In particolare, i titoli II e III del D.M. 24 dicembre 1994 distinguono a seconda che le cessioni di beni verso l’Italia siano, da parte dell’operatore sammarinese:

▪assoggettate a Iva

▪NON assoggettate a Iva

Nel primo caso, l’Iva è già stata versata dall’operatore cedente sammarinese. Nel secondo caso l’Iva deve essere assolta dall’operatore italiano (cessionario) attraverso il meccanismo del reverse charge, tramite l’integrazione della fattura ricevuta. Vediamo entrambe le casistiche.

1. Acquisti da San Marino con Iva

Il fornitore Sanmarinese emette fattura con Iva, l'acquirente italiano provvederà ad anticiparla al fornitore, il quale la verserà all'Ufficio tributario Sanmarinese, che a sua volta la verserà nelle casse dello Stato Italiano tramite l'Ufficio Iva di Pesaro. La registrazione della fattura avviene come una normale fattura di acquisto con Iva.

2. Acquisti da San Marino senza Iva

Le fatture ricevute senza addebito di Iva devono essere registrate ai sensi dell’ articolo 16 del D.M. 24 dicembre 1993:

▪applicare l’imposta a norma dell’articolo 17, comma 2, del DPR n. 633/1972, indicandone l’ammontare sull’originale della fattura rilasciatagli dal fornitore sammarinese;

▪annotare la fattura integrata, con l’applicazione del meccanismo del reverse charge nei registri delle fatture emesse e degli acquisti, di cui, rispettivamente, agli articoli 23 e 25 del DPR n. 633/1972, secondo le modalità ed i termini in essi stabiliti;

▪comunicare all’Agenzia delle Entrate gli acquisti in esame utilizzando la comunicazione telematica delle operazioni transfrontaliere (Esterometro).

Gli acquisti da operatori economici di San Marino devono essere rilevati nella comunicazione telematica delle operazioni transfrontaliere (Esterometro), a prescindere dal fatto che essi siano documentati da fattura recante l’esposizione dell’Iva oppure da autofattura emessa dal cessionario italiano ai sensi dell’art. 16 del DM 24 dicembre 1993.

Nel primo caso (fattura con Iva italiana) il cessionario non è tenuto a compilare il campo “Natura” dell’operazione, mentre nel secondo caso (autofattura) deve utilizzare la codifica “N6” relativa alle operazioni in reverse charge ex art. 17 comma 2 del DPR n. 633/72.

3. Note Operative

3.1 Predisposizione Archivio Fornitori (V 1-1-4/C 1-1-3)

Ai fini della corretta comunicazione del modello polivalente il fornitore Sanmarinese deve:

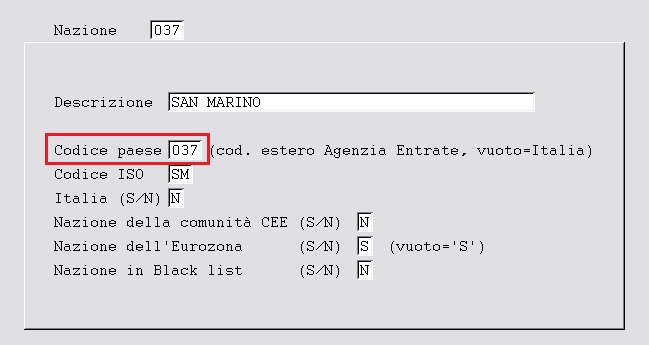

▪essere associato ad una Nazione (V 1-4-A-1) con Codice paese = 037 come nell'immagine che segue:

|

|

▪avere il campo Codice Fiscale compilato con il numero identificativo del fornitore composto da SM+5cifre (il programma segnala che il codice fiscale è errato in quanto non corrispondente al formato previsto dalla normativa italiana, confermare con SI).

|

|

Registrare ora le fatture seguendo le impostazioni previste per il reverse charge.

Per la comunicazione telematica delle operazioni transfrontaliere (Esterometro) eseguire il programma in Procedure di fine anno – Operazioni Iva – Esterometro (C 6-2-3)