Comunicazione operazioni rilevanti ai fini Iva (Spesometro)

in vista dell'imminente rilascio dell'aggiornamento per la “Comunicazione delle operazioni rilevanti ai fini Iva” (li chiamavano “elenchi” ma ora lo chiamano “spesometro”) forniamo un breve riepilogo di quanto prevede la normativa e di cosa fare per preparare i dati.

Questa operazione è necessaria sia che si intenda richiedere l'intervento di un nostro tecnico presso la Vs. sede (nel qual caso Vi invitiamo a contattare con anticipo il ns. ufficio commerciale) sia che si voglia procedere in autonomia.

L'iter normativo è iniziato il 22 dicembre 2010 con un susseguirsi di circolari di proroga dei termini, di chiarimenti e di specifiche tecniche fino ad arrivare agli ultimi chiarimenti dell'11 ottobre scorso.

Il documento tecnico su cui si basa la preparazione della comunicazione è quello del 16/09/2011 che oltre a prorogare la scadenza al 31 dicembre 2011 fornisce anche il tracciato record definitivo.

La comunicazione non è più paragonabile al vecchio elenco del 2008, in quanto:

▪le operazioni vengono comunicate singolarmente, fattura per fattura (salvo casi particolari che vengono presi in esame a parte);

▪se il cliente/fornitore è un soggetto con partita iva non serve piu' indicare anche il codice fiscale;

▪non è piu' prevista la suddivisione tra operazioni imponibili, non imponibili, esenti ma è previsto un unico importo che deve comprendere solo le tipologie previste;

▪non si puo' piu' ottenere la “quadratura” con il registro iva.

Cosa prevede la normativa per l'anno 2010

Riepiloghiamo quanto previsto per la comunicazione dei dati relativi al 2010 da trasmettere entro il 31 dicembre 2011.

1. Oggetto della comunicazione sono le cessioni di beni e le prestazioni di servizi rese e ricevute dai soggetti passivi Iva nel corso del 2010 e unicamente per le operazioni per le quali è previsto l'obbligo di emissione della fattura (no corrispettivi).

2. Per i contratti diversi dalla compravendita e quindi per quelli di appalto, di fornitura, di somministrazione e altri contratti da cui derivano corrispettivi periodici (locazioni, affitti,...) l'operazione è da comunicare qualora i corrispettivi dovuti in un anno solare siano complessivamente di importo pari o superiori a 25.000 euro (al netto dell'imposta).

3. Sono escluse:

▪le operazioni Intracomunitarie,

▪le importazioni,

▪le esportazioni art. 8 comma 1 lettere a) e b) perchè già soggette a bolletta doganale,

▪le operazioni con i paesi Black list,

▪le operazioni Fuori campo Iva,

▪le operazioni che sotto il profilo territoriale non risultano rilevanti in Italia.

4. Sono incluse:

Le operazioni oggetto della comunicazione sono quelle “rilevanti ai fini iva” ovvero:

▪operazioni imponibili,

▪operazioni non imponibili,

▪assimilate,

▪servizi internazionali,

▪operazioni esenti art. 10,

▪le operazioni in regime di “reverse charge”,

▪le operazioni soggette al “regime del margine”,

▪le operazioni di cessione/prestazione effettuate a favore di consumatori finali per le quali è stata emessa fattura,

▪le operazioni di cessione gratuita di beni che formano attivita' d'impresa,

▪le esportazioni “indirette” tramite commissionari.

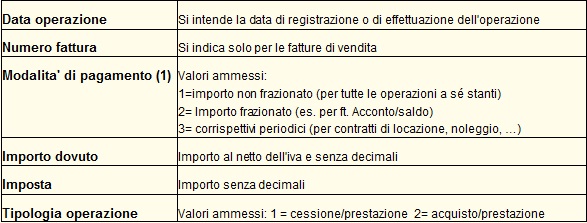

5 Dati da indicare:

I dati da indicare nella comunicazione sono di tipo dettagliato e riguardano la singola operazione documentata da fattura. Per ogni “operazione” il tracciato prevede i seguenti dati:

(1) la modalita' di pagamento: non ha nulla a che vedere con il modo con cui si è pagata la fattura ma se la fatturazione relativa ad un unica fornitura è avvenuta in piu' fatture (es. acconto/saldo) oppure se si tratta di fatture relative a contratti diversi dalla compravendita .

Come preparare gli archivi

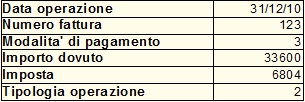

Controllo dei contratti diversi dalla compravendita.

Verificare con il proprio consulente fiscale le operazioni che dovranno essere “raggruppate” dal programma di creazione elenco (esempio: il contratto di affitto, leasing, noleggio, somministrazione,..).

Il raggruppamento verrà eseguito in base ad un riferimento ad un “contratto” a cui dovranno essere associate le registrazioni di prima nota (il riferimento al contratto sarà disponibile con l'aggiornamento).

Esempio: l'azienda ha ricevuto 12 fatture per un canone leasing ciascuna di imponibile iva 20/21% di 2800 euro con ciascuna 15 euro di spese art. 15.

In prima nota occorrerà modificare le 12 registrazioni associandole ad un numero di contratto.

Il programma elaborerà le singole fatture legate al contratto e stabilirà che è superiore a 25mila euro, quindi l'operazione verrà comunicata per:

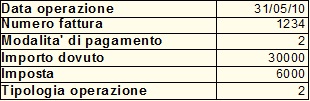

Controllo delle forniture suddivise su più fatture.

Verificare le forniture che sono state oggetto di più fatture.

Esempio: un macchinario acquistato con un acconto fornitura del 31/03/2010 di 20mila + Iva e un saldo fornitura del 31/05/2010 di 10mila euro + Iva verrà comunicato come segue:

Controllo delle note di variazione.

Per “NOTE DI VARIAZIONE” si intendono sia quelle che diminuiscono il valore originario della fattura (note di accredito) sia quelle che lo aumentano (note di debito).

Sono oggetto di comunicazione solo le note di variazione relative alle operazioni del 2010.

Non sono da tenere in considerazione quelle che rettificano gli anni precedenti il 2010 in quanto sono anni non oggetto di comunicazione.

In presenza di nota di variazione sarà necessario collegare la fattura con la rispettiva nota di variazione con un codice contratto, non appena il programma di aggiornamento ne prevederà la gestione.

Vi invitiamo pertanto a rintracciare le note di variazione ricevute ed emesse per valutare se sono da comunicare oppure no.

Il Servizio di Assistenza Telefonica rimane a disposizione per eventuali chiarimenti .