Liquidazioni Iva in Regime Iva Per Cassa

Riportiamo qui di seguito una sequenza di registrazioni contabili in Iva per cassa e le relative liquidazioni iva.

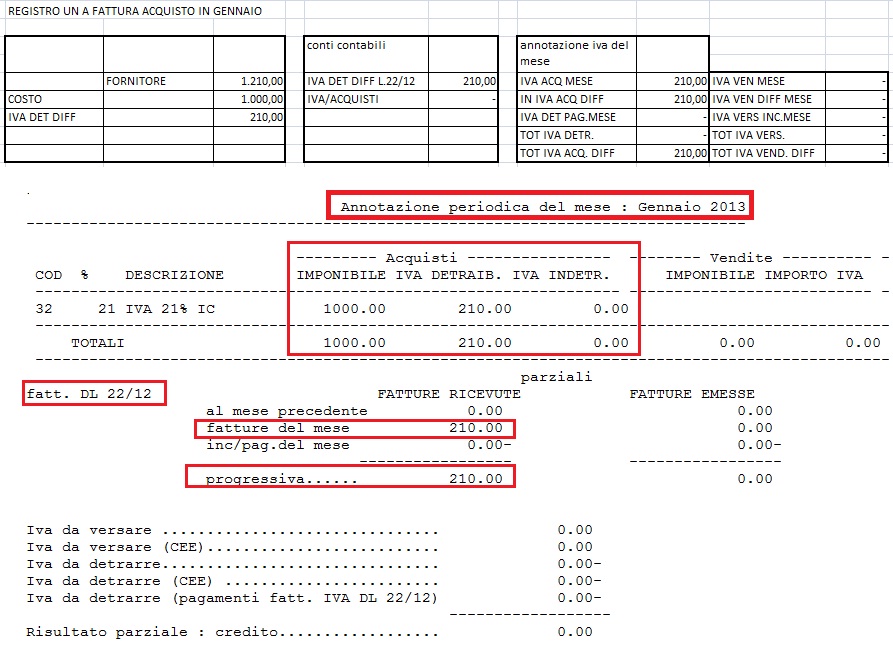

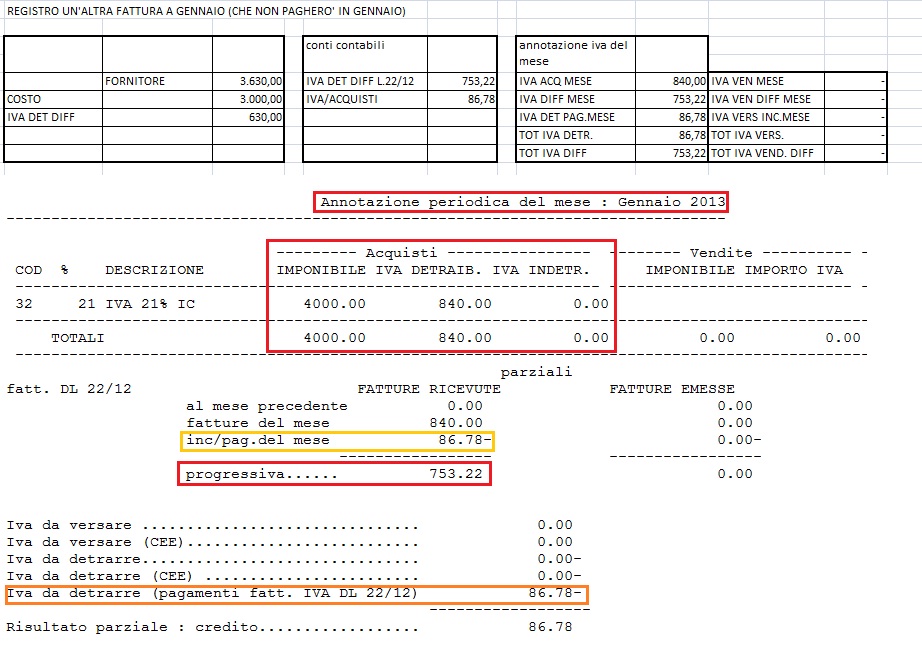

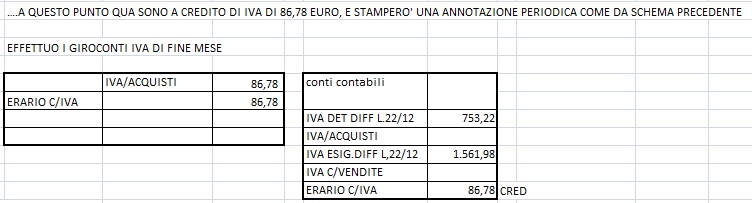

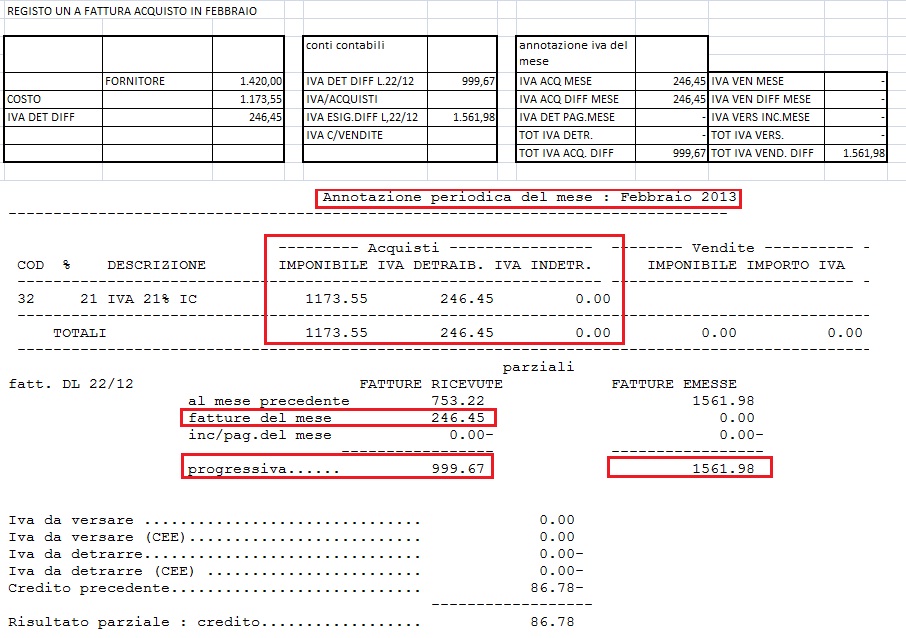

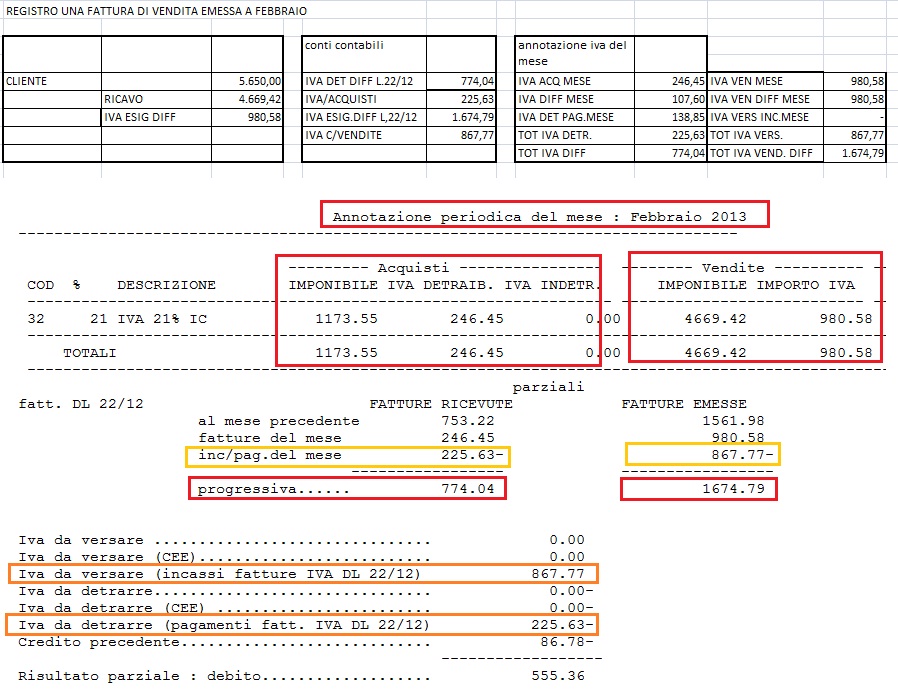

Il documento viene elencato nel registro Iva acquisti del periodo di registrazione della fattura ma non viene conteggiato tra l'Iva a credito nella stampa dell'Annotazione Iva, dove viene indicato separatamente nell'apposito specchietto, come da esempio sopra riportato.

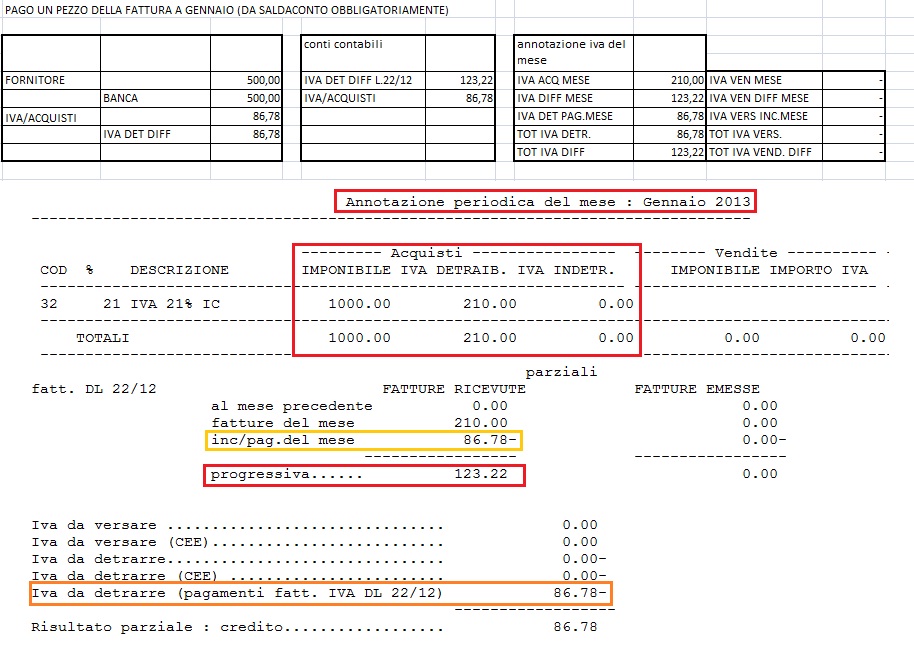

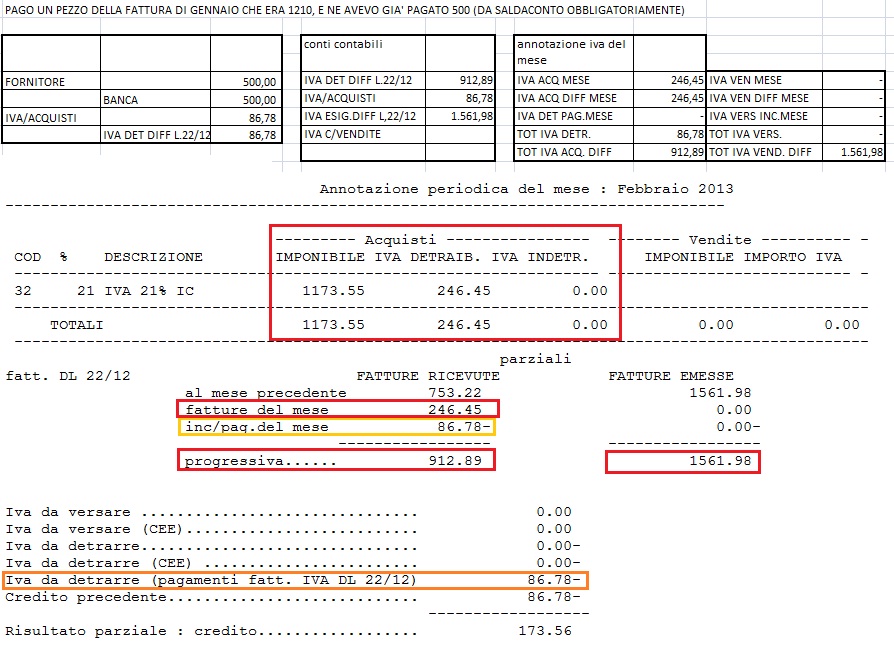

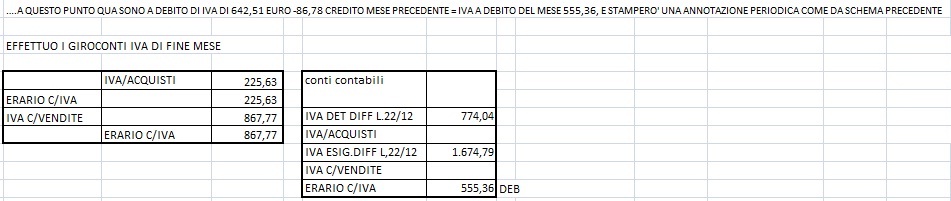

La registrazione del pagamento esegue il giroconto contabile tra il sottoconto dell'Iva detraibile per cassa e l'Iva a credito ed ha effetto sull'annotazione Iva periodica, dove verrà conteggiato tra l'Iva a credito del periodo, come da esempio sopra riportato. L'iva evidenziata nella riga "inc/pag. del mese" viene evidenziata con il segno meno in quanto si intende "in diminuzione" dell'iva sulle fatture di acquisto complessivamente da pagare.

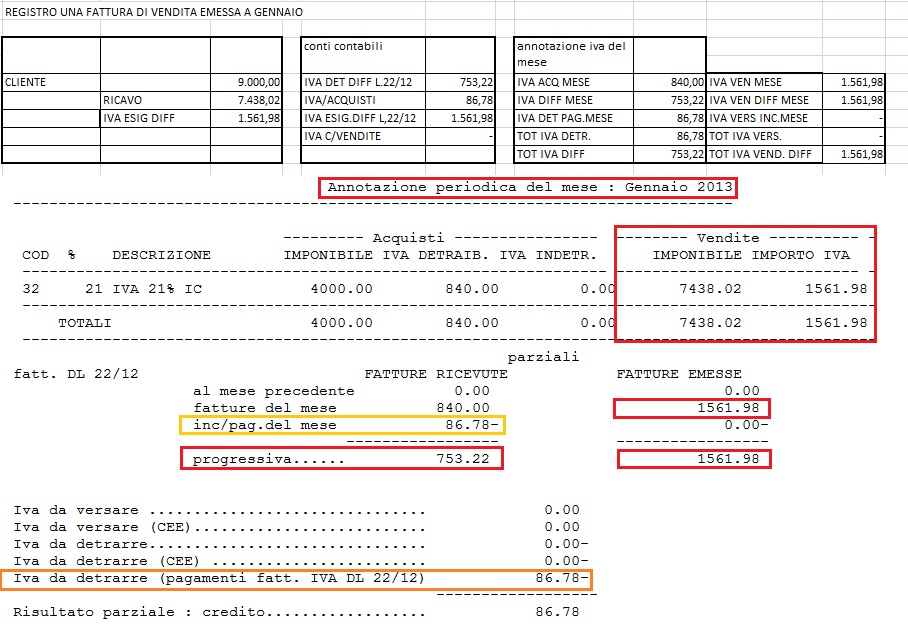

Il documento viene elencato nel registro Iva vendite del periodo di registrazione della fattura ma non viene conteggiato tra l'Iva a debito nella stampa dell'Annotazione Iva, dove viene indicato separatamente nell'apposito specchietto, come da esempio sopra riportato.

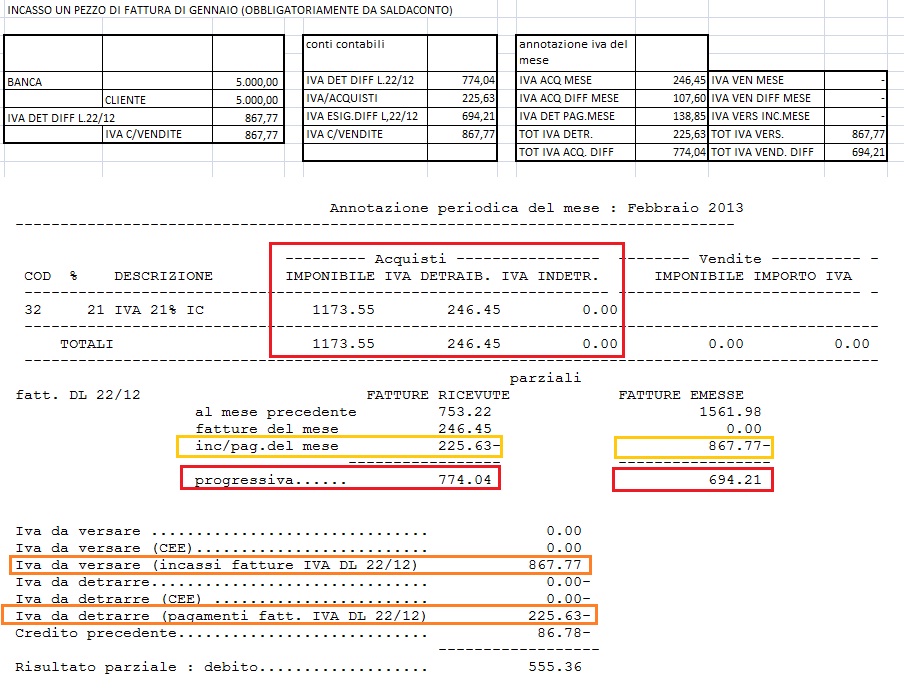

La registrazione dell'incasso esegue il giroconto contabile tra il sottoconto dell'Iva esigibile per cassa e l'Iva a debito ed ha effetto sull'annotazione Iva periodica, dove verrà conteggiato tra l'Iva a debito del periodo, come da esempio sopra riportato. L'iva evidenziata nella riga "inc/pag. del mese" viene evidenziata con il segno meno in quanto si intende "in diminuzione" dell'iva sulle fatture di vendita complessivamente da incassare.

Registrazioni particolari di fornitori (es.Vodafone, Enel, Acea).