Detrazione Iva delle Fatture ricevute a cavallo d'anno

Detrazione

Iva delle Fatture ricevute a cavallo d'anno

Le regole per la corretta detrazione dell'Iva sulle fatture di acquisto sono legate alla data di ricevimento delle stesse e occorre porre particolare attenzione alle fatture ricevute a cavallo d'anno.

La regola generale è che per le fatture datate 2023, ricevute nel 2024 entro il 15 gennaio, si registrano nel 2024 con detrazione Iva nell'annotazione di gennaio 2024.

Quando la fattura si considera “ricevuta”

In relazione al momento in cui la fattura si considera “ricevuta” l’Agenzia delle entrate nella FAQ n. 129 del 10.07.2019 ha precisato che:

se il Sistema di Interscambio riesce a consegnare la fattura al destinatario, la data di ricezione è quella attestata dai sistemi di ricezione utilizzati dal destinatario, ovvero la “Data Consegna” delle fatture passive di eQuilibra:

qualora il Sistema di Interscambio, per cause tecniche non imputabili ad esso, non sia riuscito a recapitare la fattura al ricevente, questa viene messa a disposizione sul portale Fatture e Corrispettivi (Area Consultazione → Fatture elettroniche e altri dati Iva → Le tue fatture ricevute) e la data di presa visione o di scarico del file fattura è quella a partire dalla quale l’Iva diventa detraibile.

Casi possibili:

|

N° |

Data fattura |

Data ricezione SDI |

Data registrazione |

Detrazione Iva in: |

|

1 |

27/12/23 |

30/12/23 |

31/12/23 |

Annotazione Iva dicembre 2023

|

|

2 |

30/12/23 |

03/01/24 |

03/01/24 “Detraz.Iva: ” |

Annotazione Iva gennaio 2024 |

|

3 |

30/12/23 |

31/12/23 |

20/01/24 “Detraz.Iva: 2023/Ann” |

Dichiarazione Iva entro 30/04/24 |

1. Fatture datate, ricevute e registrate a dicembre 2023.

E' il caso piu' semplice in cui la fattura ricevuta e registrata in dicembre verrà detratta nella liquidazione iva di dicembre.

2. Fatture datate 2023 e ricevute nel 2024

Le fatture passive datate dicembre 2023 ma ricevute o scaricate dal Sistema di Interscambio di Agenzia Entrate nel 2024 dovranno essere registrate nel 2024 con detrazione Iva nel mese di registrazione del 2024.

Lo ha stabilito il DL 119/2018 in vigore già dal 24/10/2018.

Pertanto, la possibilità di determinare l'iva detraibile di un mese sulla base dei documenti ricevuti e annotati entro il 15 del mese successivo a quello di effettuazione dell'operazione, è valida solo in corso d'anno in quanto la normativa dice in proposito “fatta eccezione per i documenti di acquisto relativi ad operazioni effettuate nell'anno precedente”.

Come registrare in prima nota:

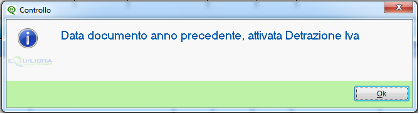

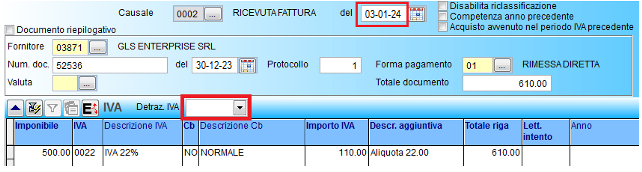

Immaginando di registrare una fattura scaricata da eQbancadati del 30/12/23 ma ricevuta il 03/01/24

In

Registrazione in prima nota la data di registrazione sarà ad

esempio 03/01/24

Non appena si conferma la data documento 30/12/23 il programma segnala:

N.B.: il campo Detraz. Iva non si attiva per le fatture in reverse charge, intra CEE e in regime di iva per cassa

Sarà sufficiente confermare con Ok e lasciare il campo “Detraz.Iva” vuoto, così come si presenta:

La registrazione verrà conteggiata nell' iva detraibile del mese di gennaio 2024.

3. Fatture datate e ricevute nel 2023 ma registrate nel 2024

L' Iva sulle fatture passive datate 2023 e ricevute nel 2023 ma per qualche motivo “dimenticate” e quindi non registrate nel 2023 puo' essere detratta nella dichiarazione Iva dell’anno 2023 che avendo scadenza 30/04/2024 consente di registrare le fatture fino a tale data.

Resta inteso che fino al giorno della chiusura dell'Iva di dicembre (quindi fino al 16/01/2024 per i mensili) le fatture datate e ricevute nel 2023 è abitudine registrarle ancora con data 31/12/23 per farle confluire naturalmente nell'iva di dicembre 2023. Se dopo il 16/01/2024 ci si accorge di aver “dimenticato” fatture ricevute nel 2023 allora occorre registrarle in modo da detrarre l'Iva nell'annotazione annuale.

In questo caso tali documenti andranno annotati “separatamente” in un apposito sezionale del registro Iva acquisti, procedendo alla detrazione solo nell'annotazione Iva annuale (senza rientrare nel risultato in una liquidazione Iva periodica).

Come registrare in prima nota:

E' necessario utilizzare una sezione dedicata del registro acquisti.

Per creare una nuova sezione occorre aggiungere un numero in piu' alle sezioni definite in Rag.Sociale utenti (C – 1.1.9).

Si consiglia di creare un nuovo conto IVA denominato ad esempio “IVA SU ACQUISTI ANNO PRECEDENTE”.

Si consiglia di creare una nuova causale contabile similmente alla causale che si utilizza abitualmente, denominata FATT.ACQ.ANNO PRECEDENTE che richiami il conto Iva relativo e la sezione apposita come nell'esempio che segue:

Trattandosi di una nuova sezione Iva le fatture seguiranno una numerazione di protocollo separata.

In Registrazione in prima nota di una fattura di dicembre 2023, ricevuta nel 2023 ma non annotata e registrata con data compresa tra il 01/01/24 e il 30/04/24 il programma segnala la possibilità di intervenire sulla detrazione Iva con il seguente messaggio:

N.B.: il campo Detraz. Iva non si attiva per le fatture in reverse charge, intra CEE e in regime di iva per cassa.

Per detrarre l'iva in Annotazione annuale selezionare in Detraz.Iva “2023/Ann”.

Così facendo l'Iva verrà evidenziata in un prospetto a parte nella Annotazione Iva del mese di registrazione 2024 e conteggiata come detraibile nel prospetto dell'Annotazione annuale Iva del 2023.

In entrambe le stampe i prospetti sono titolati con la dicitura “Detr.IVA: 2023/Ann”.

Buon lavoro

Supporto clienti eQuilibra.

11/01/24