Emissione fattura Elettronica verso Privati Esteri

Per le operazioni verso soggetti esteri privati la fattura viene emessa similmente ai clienti persone fisiche italiane ovvero emettendo fattura imponibile Iva se richiesta dal cliente.

Non è obbligatoria l'emissione della fattura elettronica ma l'invio ad SDI evita la compilazione dell' Esterometro.

Nel caso di prestazione di servizio nei confronti di controparti estere private la prestazione è imponibile nello stato in cui l'esecutore della prestazione ha la propria sede.

Ad esempio la prestazione di un architetto italiano verso un committente francese privato sarà imponibile Iva al 22%.

Per creare correttamente il file XML di una fattura verso cliente estero privato occorre che siano correttamente codificati i seguenti elementi:

▪NAZIONE E CODICE ISO

▪ID FISCALE IVA (almeno codice ISO)

▪INDICATORE ELENCO B2B = S – ESTEROMETRO = N

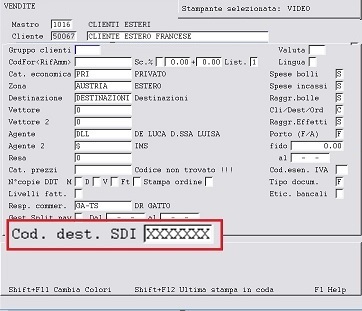

▪CODICE DESTINATARIO = XXXXXXX

▪in Anagrafica il cliente deve essere associato ad una NAZIONE

La Nazione (V 1-4-A-1) deve avere il CODICE ISO corretto. Per scaricare la tabella excel dei Codici Iso della Agenzia delle Dogane cliccare qui.

▪L' ID FISCALE IVA delle specifiche della fattura elettronica corrisponde al campo CODICE FISCALE di anagrafica clienti e deve essere compilato anteponendo il CODICE ISO FR.

▪l'indicatore Elenco Iva / B2B deve essere = S mentre l'indicatore Esterometro = N.

▪Il codice destinatario COD.DEST.SDI in Anagrafica cliente – Dati commerciali deve riportare XXXXXXX

Tutto cio' premesso è ora possibile emettere fattura a cliente privato estero.