Registrazione parcella da professionista forfettario

I soggetti in regime FORFETTARIO (L.190) emettono parcella senza applicare l'Iva e senza applicare la ritenuta d'acconto.

Dal 2024 anche i contribuenti in regime forfettario sono tenuti all'emissione della fattura elettronica.

Pertanto la fattura ricevuta nel portale delle fatture passive dovrà essere registrata seguendo gli stessi accorgimenti della normale parcella.

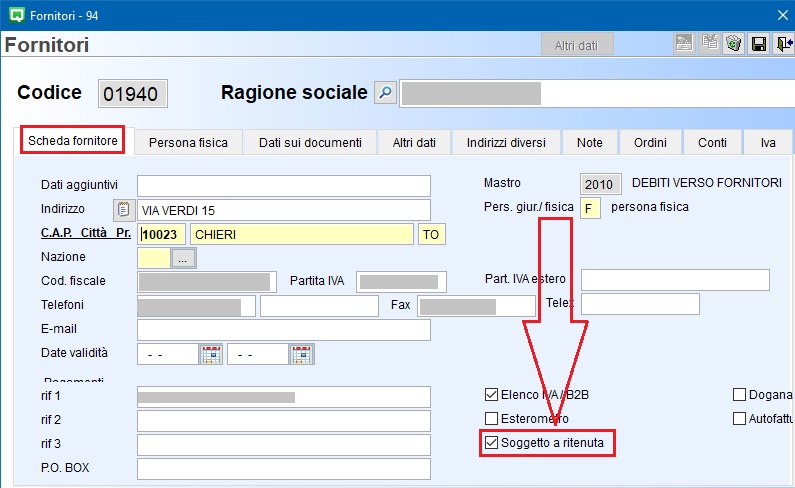

1) Il fornitore deve essere soggetto a ritenuta, in caso contrario il programma segnala:

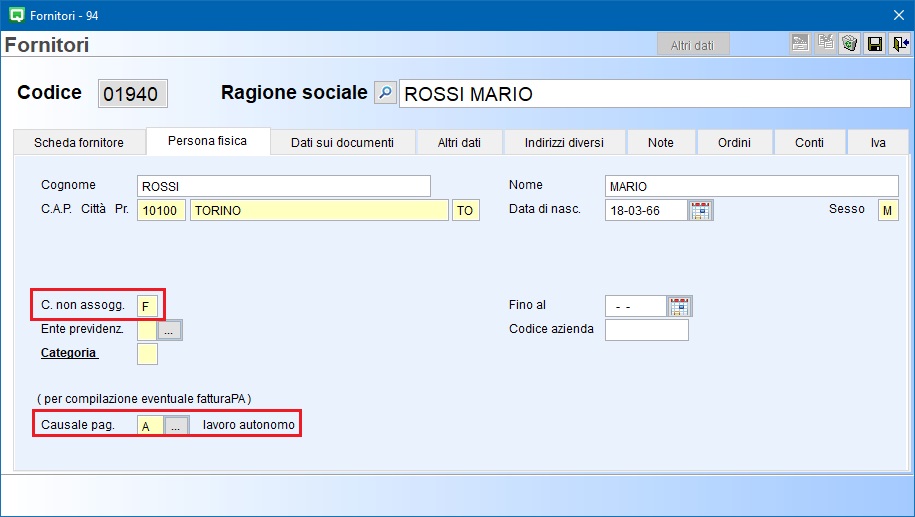

e nei dati relativi al percipiente deve essere indicata la causale pagamento (ad esempio A=lavoratore autonomo) e deve essere indicato Cod. non assogg. = F (Forfettario L. 190/14)

2) Dopo aver confermato il fornitore il programma segnalerà la necessità di indicare una categoria bene che attiva le ritenute:

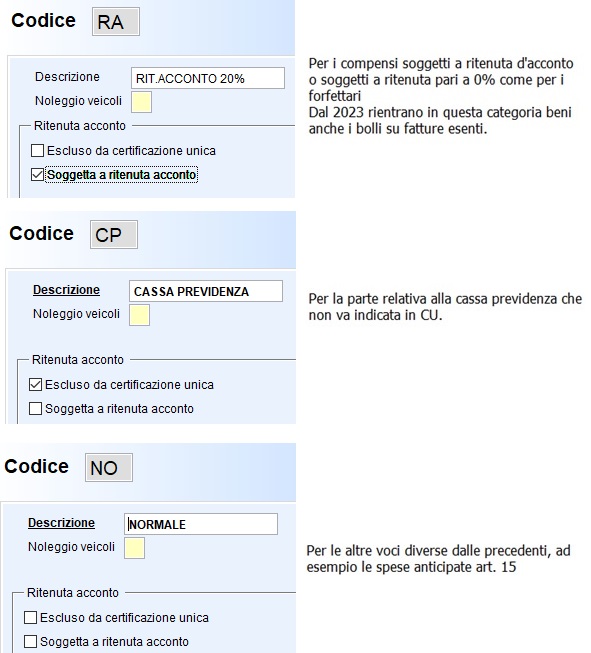

Di norma le categorie beni (C 1- 1-B) necessarie sono le seguenti:

3) La contropartita utilizzata deve essere tra quelle indicate nella tabella Codici Conto/Codici Tributo (C – 8.4.1.1) altrimenti il programma segnala:

Esempio di Registrazione

Parcella ricevuta da contribuente forfettario comprendente:

3000 euro di compenso professionale - (Cb = RA)

150 euro di cassa di cassa previdenza (5% su compenso) – Cb = CP

16 euro di spese anticipate (Cb = NO)

2 euro di bollo (Cb = RA)

La parte IVA risulterà come nell'esempio che segue:

Mentre la parte relativa alle contropartite rileverà il costo che nel nostro caso sono SPESE LEGALI.

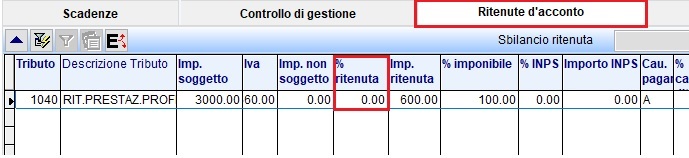

Passando ai dati ritenuta il programma ricorda che occorre azzerare la % ritenuta con il messaggio:

Terminata la registrazione verranno aggiornati i relativi dati in Gestione Ritenute.