Generazione Automatica Autofatture Elettroniche

Premessa normativa

La Legge 178/2020 (art. 1 comma 1103) ha stabilito che a decorrere dal 1 gennaio 2022 le operazioni da e verso soggetti esteri debbano essere comunicate all’Agenzia delle Entrate utilizzando il formato XML della fattura elettronica da inviare telematicamente al Servizio di Interscambio (SdI).

Abolizione Esterometro: come conseguenza i nuovi obblighi andranno a sostituire l’invio della Comunicazione telematica delle operazioni transfrontaliere (Esterometro) per la quale l’ultimo invio è previsto per il 31 gennaio 2022 relativamente all’ultimo trimestre 2021.

Ciò consentirà all’Agenzia delle Entrate di elaborare le bozze dei registri Iva, avendo completato le informazioni necessarie al calcolo dell’Iva. In particolare:

Operazioni attive verso l'estero

Per le fatture emesse verso clienti esteri, era già possibile inviarle in alternativa alla compilazione dell’ Esterometro. Dal 1 gennaio 2022 diventa obbligatorio inviarle ad SdI.

La trasmissione dovrà essere effettuata entro i normali termini di emissione delle fatture (12 giorni per le fatture immediate, entro il 15 del mese successivo per le fatture differite).

Coloro che per scelta avevano deciso di inviare l’esterometro anziché le fatture elettroniche, dovranno verificare due condizioni:

▪che l’anagrafica del cliente abbia l’indicatore Elenco Iva / B2B = S (in caso contrario il programma che invia le fatture a SdI le evidenzierà in rosso);

▪che in Opzioni di FatturaPA b2b/b2c l’indicatore Disabilita invio fatture attive a clienti “non Italia” non sia attivo. Per modificare l’indicatore occorre entrare come utente eQuilibra.

Operazioni passive verso l'estero

Nel caso di operazioni passive, il fornitore estero continuerà ad emettere le fatture in modalità analogica/cartacea oppure in forma elettronica (ad esempio dalla Repubblica di San Marino potrebbero arrivare in formato elettronico). Verificare a tal proposito che in Opzioni di FatturaPA b2b/b2c l’indicatore “Disabilita ricezione fattura passive da fornitori non Italia” non sia attivo. Per modificare l’indicatore occorre entrare come utente eQuilibra.

Chi riceve la fattura dovrà generare un documento elettronico in formato XML e trasmetterlo ad Agenzia Entrate entro il quindicesimo giorno del mese successivo a quello di ricevimento dei documenti cartacei, in tempo utile per tenerne conto nella liquidazione Iva.

Ricordiamo che il tipo documento da trasmettere dovrà essere uno dei seguenti:

▪TD17 integrazione/autofattura per acquisto servizi dall’estero

▪TD18 integrazione per acquisto di beni intracomunitari

▪TD19 integrazione/autofattura per acquisto di beni da non residenti (ex articolo 17, comma 2, DPR 633/72).

Tale modalità operativa era già applicabile con la versione di eQuilibra del 20/10/2020 che prevede l’inserimento manuale dei documenti autofatture sopracitati.

Per venire incontro alle esigenze degli utenti che realizzano volumi importanti di acquisti dall’estero è stata realizzata una funzionalità aggiuntiva al modulo CONTABILITA’, per generare automaticamente i flussi XML delle autofatture.

Il programma necessita del modulo FATTURAZIONE ELETTRONICA.

Di seguito vengono dettagliati il Flusso operativo e le Istruzioni.

Flusso operativo

All’atto della ricezione della fattura passiva emessa dal fornitore estero, l’operatore continuerà a registrarla con le consuete modalità in prima nota, con causali apposite (Vedi Acquisti IntraCee/Vedi Acquisti ExtraCee).

Al termine della registrazione viene richiesto, contestualmente alla registrazione automatica sul registro vendite, se si vuole creare il documento per eQbanca dati:

Il programma crea così in automatico il documento in Vendite prelevando i dati come segue:

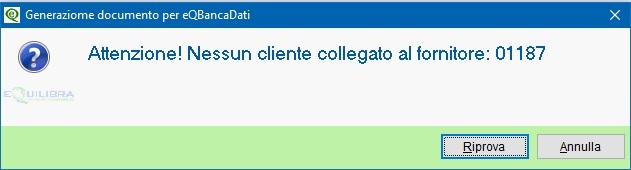

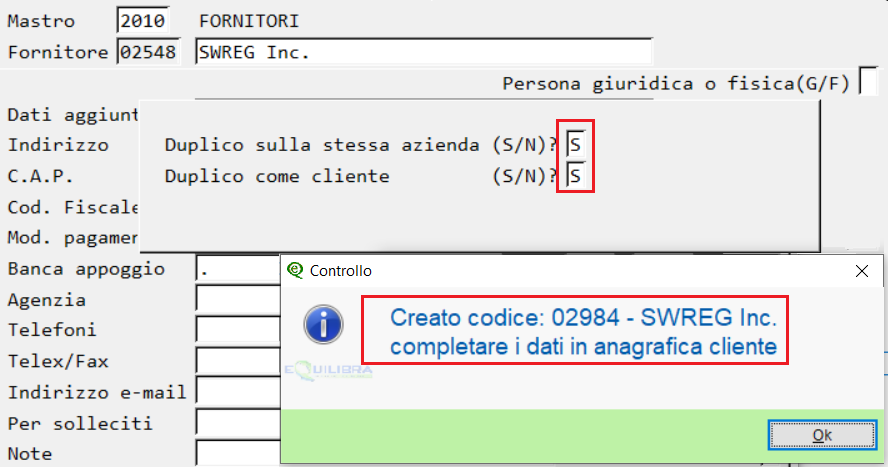

1. Il fornitore deve essere duplicato come cliente indicando nei Dati consiglio di quest’ultimo il flag Abilita Autofattura = T e

il Regime Fiscale RF18. Se al termine della registrazione il cliente non è presente in anagrafica il programma lo segnala con

un messaggio:

Eseguire la duplicazione del fornitore sul cliente (vedi APPENDICE 1), al termine per procedere con la registrazione, cliccare su “Riprova”.

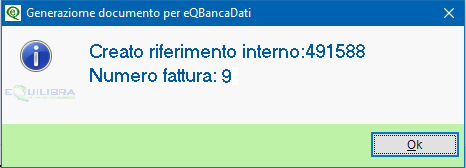

Al termine della generazione comparirà il riferimento interno del documento.

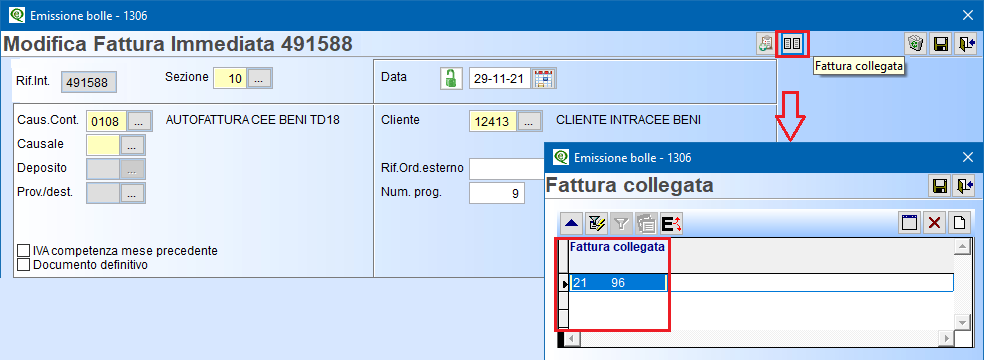

2. Il documento viene generato prelevando sezione e il tipo documento (TD..) dalla causale contabile utilizzata per la registrazione dell’Autofattura.

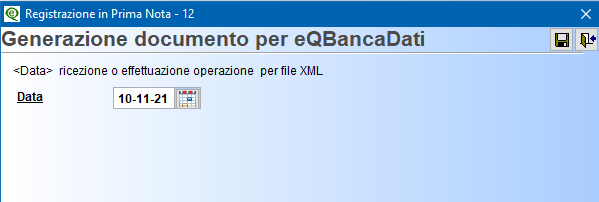

3. La data del documento viene compilata con la Data Registrazione dell’Autofattura, intesa come “data ricevimento” della

fattura stessa oppure, se diversa, con la data indicata nella finestra di richiesta del campo <Data>:

La data inserita non è sottoposta a nessun tipo di controllo da parte del programma.

4. Le righe Iva sono quelle contenute nella registrazione dell’Autofattura.

5. Nel campo Fattura Collegata vengono memorizzati data e numero del documento estero.

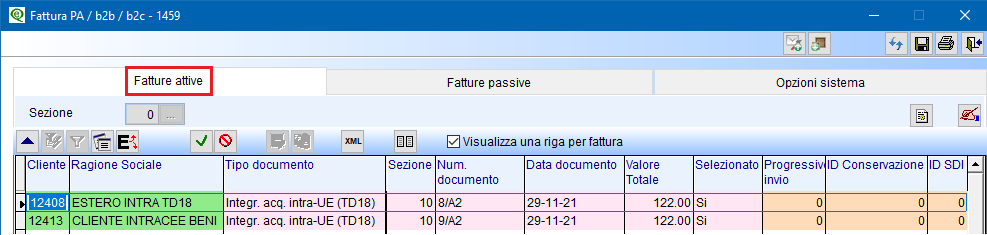

Il documento così creato sarà a disposizione per l’invio a SdI nel programma FatturaPA/b2b/b2c (V 3-B) di eQuilibra.

Il file XML sarà generato con queste caratteristiche:

▪Il tipo documento (TD..) viene prelevato dalla causale contabile

▪La <Data> viene compilata come descritto al punto 3. Per approfondimenti sulla corretta compilazione del campo <Data> si demanda alle specifiche di Agenzia Entrate riportate in APPENDICE 2 di questo documento.

▪Il tag 2.1.6 <DatiFattureCollegate> viene compilato con i dati del documento estero.

▪Il tag 1.6 <SoggettoEmittente> viene compilato con CC, in quanto indica che il documento è predisposto dal Cessionario/Committente. Pertanto va segnalato che tali documenti saranno, a seguire, recapitati dallo SdI allo stesso soggetto passivo che li ha emessi.

▪Il <CodiceDestinatario>viene compilato con 0000000 (sette zeri).

Tra le fatture attive risulterà il documento con STATO = Inviata

Tra le fatture passive risulterà lo stesso documento con STATO = Ricevuta e sarà visualizzato in colore giallo per indicare che è un documento inviato a se stessi.

Per le fatture nazionali soggette a reverse charge

Tali funzionalità potranno essere estese anche al tipo documento TD16, da utilizzarsi per l’integrazione delle fatture in reverse charge interno (acquisto di rottami, pallet, tablet e notebook, manutenzioni, pulizie, etc). L’invio di queste autofatture consentirà all’Agenzia Entrate di mettere a disposizione i registri Iva precompilati.

Si consiglia di fare riferimento al proprio consulente fiscale sull’opportunità di inviare le autofatture relative al reverse charge interno.

Istruzioni Operative

Le istruzioni che seguono sono utili sia per gli utenti che non hanno mai impostato gli archivi per inviare le autofatture, sia per coloro che le hanno già impostate, per verificare la corretta impostazione per l’invio automatico.

Ovviamente coloro che inviavano le autofatture manualmente potranno passare alla funzione automatica.

Abilitazione invio automatico autofatture

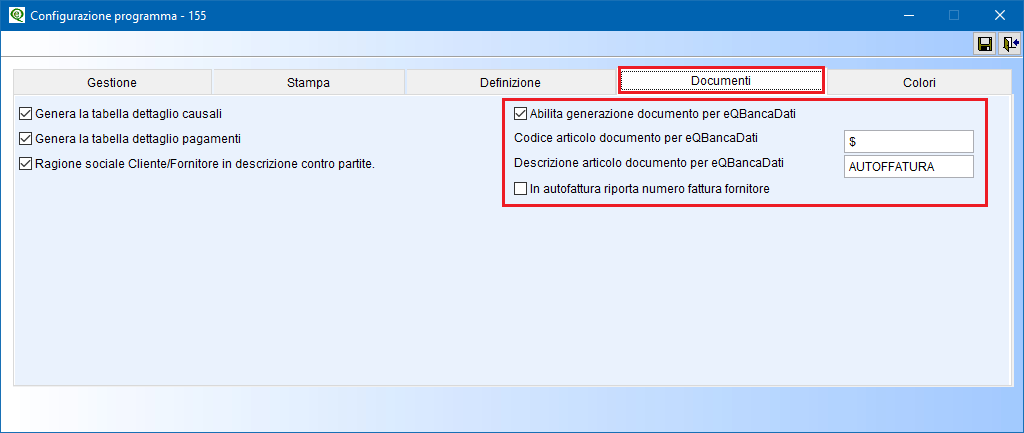

Dopo l'aggiornamento, la funzione viene abilitata in automatico, ma è attiva solo per le registrazioni di prima nota effettuate dal 01/01/2022.

L'abilitazione avviene in Contabilità (C 7-6) Configurazione programma - sezione Documenti

Il programma abilita la funzione che genera in automatico il documento per eQbanca dati.

Viene impostato il $ come codice articolo standard da utilizzare nel documento.

Viene impostato "Autofattura" come descrizione standard da utilizzare nel documento.

In alternativa è possibile indicare un articolo con una descrizione personalizzata che sarà valida per tutte le tipologie di documenti "Autofatture".

N.B.: con l'aggiornamento viene modificato il criterio di compilazione dei campi numero e data documento della regisrazione dell'autofattura:

1) fino al 31/12/2021 nella registrazione dell'autofattura viene riportato il numero/data fattura del fornitore;

2) dal 01/01/2022, dopo l'installazione dell'aggiornamento, il programma riporta in automatico il numero/data dell'autofattura (per coerenza con i dati che si inviano a SdI).

Coloro che, per qualsiasi motivo vogliano mantenere l'impostazione del punto 1) dovranno selezionare l'opzione 🗹 in autofattura riporta numero fattura fornitore.

Impostazione delle Sezioni Iva

Alla luce dei nuovi adempimenti e su suggerimento dell’Agenzia delle entrate, per ogni tipologia di autofattura è “consigliabile adoperare una numerazione progressiva ad hoc”.

Ciò significa che nel nuovo anno la numerazione delle Autofatture per acquisti Intra Beni (TD18) ripartiranno, ad esempio da 1/A4 (dove A indica “Autofattura” e 4 indica la sezione iva dedicata) e dovranno distinguersi dalle Autofatture per servizi Intra (TD17) che ripartiranno, ad esempio, da 1/A3.

Complessivamente occorre disporre di sezionali iva dedicati, in base alle operazioni di acquisto dall’estero, come nel prospetto che segue (il numero di sezione e i caratteri per configurazione fattura sono a titolo esemplificativo):

|

N.SEZ. |

DESCR.PER REGISTRO ACQUISTI |

DESCR. PER REGISTRO VENDITE |

Caratt.Config.Fatt.(*) |

|

2 |

ACQUISTI REV.CHARGE INTERNO |

AUTOF.REV.CHARGE INTERNO TD16 |

A2 |

|

3 |

ACQUISTI INTRA UE SERVIZI |

AUTOF. INTRA UE SERVIZI TD17 |

A3 |

|

4 |

ACQUISTI INTRA UE BENI |

AUTOF. INTRA UE BENI TD18 |

A4 |

|

5 |

ACQUISTI BENI ESTERI Art. 17 c.2 |

AUTOF. BENI ESTERI Art. 17 c2 TD19 |

A5 |

|

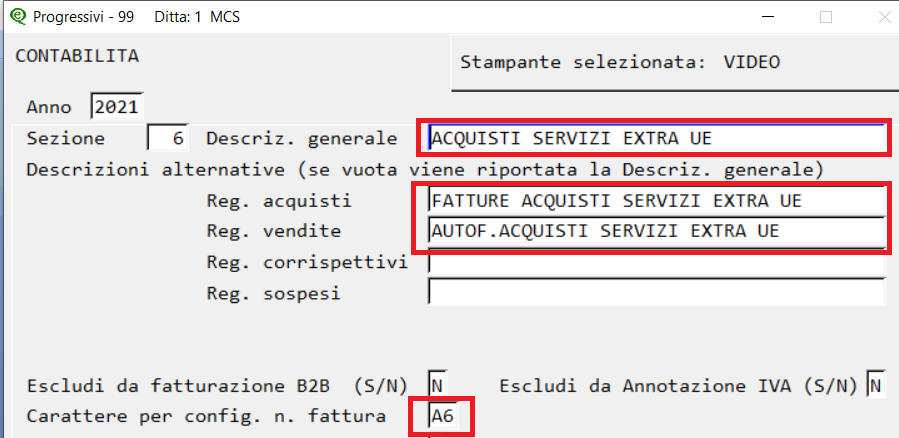

6 |

ACQUISTI Extra UE SERVIZI |

AUTO. Extra UE SERVIZI TD17 |

A6 |

(*) i due caratteri per la Config.Fatt. sono esemplificativi ma vanno indicati per inviare i documenti con una numerazione diversa per sezione. Indicando per le autofatture Reverse Charge i caratteri A2 il numero documento nell’XML sarà 1/A2.

Per caricare nuove sezioni Iva vedere APPENDICE 3 dedicata in calce al presente documento.

Impostazione dei Codici Iva

E’ necessario che i codici Iva (C 1-1-4) siano impostati in modo da poter individuare l’iva sulle diverse operazioni estere. Dovendo ancora inviare l’esterometro per l’ultimo trimestre del 2021 dovrebbero essere codificati per ogni aliquota i seguenti codici iva (esempio per l’aliquota 22%):

22% beni UE

22% servizi UE

22% extraUE

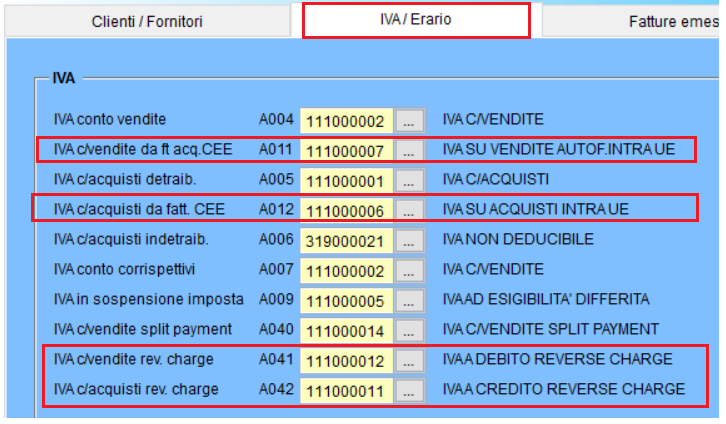

Impostazione dei Codici Conto Fissi

Nella tabella dei Codici Conto Fissi (C 1-1-A) devono essere presenti i conti indicati nelle immagini che seguono:

In sezione Iva Conto Erario

In sezione Conti di giro

Impostazione delle Causali Contabili

E’ necessario che le causali contabili siano predisposte in modo da mantenere la numerazione progressiva e separata tra i diversi tipi di Autofatture.

In base alla tipologia di acquisto dall’estero, dovendo tenere separati gli acquisti di servizi da quelli di beni, quelli Intra UE da quelli Extra Ue, si potranno avere fino a 6 tipi di Autofatture da registrare separatamente in altrettante sezioni iva.

Nella tabella che segue vengono riepilogate le caratteristiche delle causale contabili che si rendono necessarie per ogni tipologia di documento ricevuto.

I codici causale e le sezioni sono indicati a titolo di esempio.

|

Codice |

Descrizione Causale |

Apparten. |

Tipo Doc. |

Forza Td in XML |

Cau.Controp. |

Sez.Dedicata |

|

2201 |

Fattura Rev.Charge IT |

F |

H |

|

2202 |

2 |

|

2202 |

Autof.Acq.Rev.Charge TD16 |

C |

U |

TD16 |

|

2 |

|

2203 |

Fattura Servizi Intra UE |

F |

A |

|

2204 |

3 |

|

2204 |

Autof. Servizi Intra UE TD17 |

C |

V |

TD17 |

|

3 |

|

2205 |

Fattura Beni Intra UE |

F |

A |

|

2206 |

4 |

|

2206 |

Autof. Acq.Beni Intra UE TD18 |

C |

V |

TD18 |

|

4 |

|

2209 |

Fattura Servizi Extra UE |

F |

H |

|

2210 |

6 |

|

2210 |

Autof.Servizi Extra UE TD17 |

C |

U |

TD17 |

|

6 |

|

2211 |

Fattura Beni Esteri Art. 17 c.2 |

F |

H |

|

2212 |

7 |

|

2212 |

Autof.Beni Esteri Art. 17 c.2 TD19 |

C |

U |

TD19 |

|

7 |

Per la corretta codifica delle causali relative alle autofatture vedere APPENDICE 5.

APPENDICI

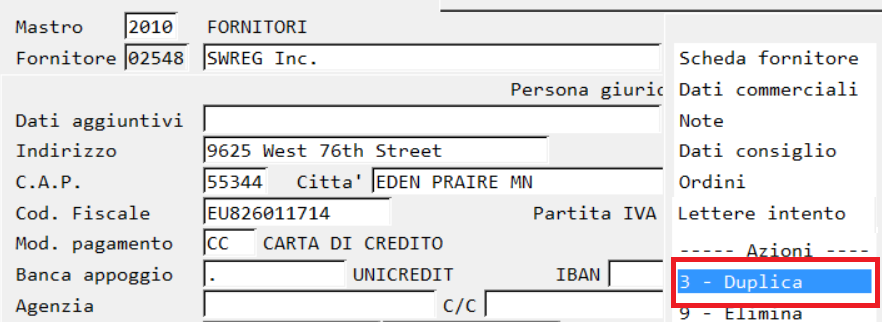

1. Duplica fornitore su cliente

Per duplicare il fornitore sul cliente occorre richiamare in modifica il fornitore (V 1-1-4/C 1-1-3 ).

Da tendina dell’anagrafica selezionare “3-Duplica”, per aprire la videata e confermare la duplicazione del fornitore come cliente.

Se l’ ambiente è multi aziendale sarà richiesto se s’intende farlo nella stessa azienda, come da esempio riportato.

In Dati consiglio del cliente, nel campo “Codice fornitore colleg.” sarà riportato il codice del fornitore in modo che la modifica dei dati sull’uno avrà effetto anche sull’altro.

Completare l’anagrafica del cliente indicando:

▪nella sezione “Dati consiglio” indicare T nel campo “Abilita autofattura” e RF18 nel Regime fiscale

2. Compilazione campo 2.1.1.3 <Data> della sezione “Dati generali” del file XML.

Per ogni tipo di documento l’ Agenzia Entrate ha fornito le istruzioni su quale data riportare, si riporta di seguito il testo della guida del 18/12/2020:

TD16 INTEGRAZIONE FATTURA DA REVERSE CHARGE INTERNO

Nel campo <Data> deve essere riportata la data di ricezione della fattura in reserve charge o comunque una data ricadente nel mese di ricezione della fattura emessa dal fornitore.

TD17 INTEGRAZIONE/AUTOFATTURA PER ACQUISTO SRVIZI DALL'ESTERO

(anche da residenti nella Repubblica di San Marino o nello Stato della Città del Vaticano)

Nel campo <Data> deve essere riportata:

▪la data di ricezione (o comunque una data ricadente nel mese di ricezione della fattura emessa dal fornitore estero), nel caso di emissione del documento integrativo relativo all’acquisto di servizi intracomunitari;

▪la data di effettuazione dell’operazione, nel caso di emissione dell’autofattura relativa all’acquisto di servizi extra-comunitari o acquisti di servizi da prestatore residente nella Repubblica di San Marino o nello Stato della Città del Vaticano.

TD18 INTEGRAZIONE PER ACQUISTO DI BENI INTRACOMUNITARI

Nel campo <Data> deve essere riportata la data di ricezione (o comunque una data ricadente nel mese di ricezione della fattura emessa dal fornitore estero).

TD19 INTEGRAZIONE/AUTOF. PER ACQUISTO DI BENI EX ART. 17C.2 D.P.R.633/72

Nel campo <Data> deve essere riportata:

▪la data di ricezione della fattura emessa dal fornitore UE (o comunque una data ricadente nel mese di ricezione della fattura stessa);

▪la data di effettuazione dell’operazione con il fornitore Extra-UE o con fornitore residente nella Repubblica di San Marino o nello Stato della Città del Vaticano, nel caso di emissione dell’autofattura.

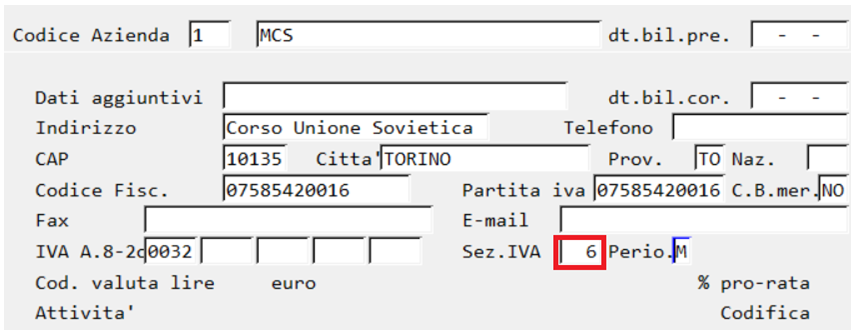

3. Come creare nuova sezione IVA

Per creare una nuova sezione IVA è necessario incrementare il numero Sez.IVA definite in Rag.Sociale utenti (C 1-1-9), nel nostro esempio avevamo 5 sezioni e abbiamo indicato 6 nel campo Sez.Iva per inserire una nuova sezione:

E' poi necessario "batezzare" la sezione nel programma Progressivi (C 1-1-8).

Le descrizioni da personalizare sono nella seconda pagina in cui ci si posiziona con PagGiù.

4. Personalizzazione del numero documento

La configurazione indicata nel paragrafo precedente è la più semplice da ottenere. Se si vogliono configurazioni diverse, ad esempio con o senza zeri prima del numero, /, anno in corso, etc. occorre intervenire sulla Configurazione del numero fattura.

N.B.: Personalizzando il numero fattura, la nuova numerazione sarà utilizzata da tutti i programmi legati alla fattura di vendita (es. emissione documenti visuali, generazione e stampa fatture xml, emissione Riba, Registrazione in Prima Nota, Stampa Registri ecc…).

Non ha invece effetto immediato sulla stampa cartacea del modulo fattura per la quale è necessario l’intervento di un tecnico.

Eseguire il programma Progressivi (C 1-1-8) e con il taso PagGiu’ passare alla selezione della sezione per la quale si vuole impostare una numerazione particolare.

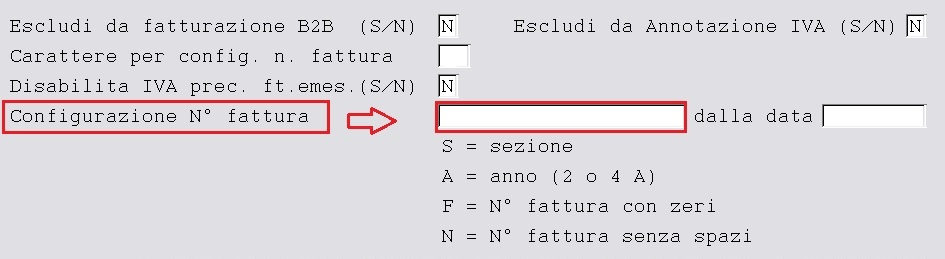

Nella seconda metà della videata occorre agire nel campo “Configurazione N° Fattura” seguendo la logica indicata nella legenda:

S = sezione IVA: il campo indica che, se presente viene utilizzato quanto indicato in “Carattere per config.fattura”, altrimenti viene indicato il numero della sezione Iva.

A = indica come esporre l’anno del documento: indicando AA verrà stampato l’anno a due cifre, indicando AAAA verrà stampato l’anno a 4 cifre.

F = indicare tante F quante cifre si vogliono per il numero fattura zeri compresi

N = indicare tante N quante cifre si vogliono per il numero fattura senza zeri

Riportiamo gli esempi di configurazione:

|

Numero documento che si vuole ottenere |

Impostazione in configurazione N.Fattura |

|

0001/2021 (zeri davanti al numero) |

FFFF/AAAA (se il numero del documento supera oppure inferiore alle 4 cifre aumentare/diminuire le F) |

|

0001/21 |

FFFF/AA |

|

1/21 senza spazi e zeri davanti al numero |

NNNN/AA (se il numero del documento supera oppure inferiore alle 4 cifre aumentare/diminuire le N) |

|

1/2021 |

NNNN/AAAA |

|

2021/0001 |

AAAA/FFFF |

|

1/6 (con / sezionale iva 6) |

NNNN/S |

|

1/A6 (con sezionale iva 6 che ha carattere per configurazione fattura = A6) |

NNNN/S |

|

1/6/UE (con / sezionale iva 6 + /UE oppure personalizzato con altri caratteri es. /CE -/EX - /RC - /B ecc. ) |

NNNN/S/UE |

Nel campo "dalla data" è possibile indicare da quale data inizia ad operare la personalizzazione del numero fattura.

5. Codifica causali per Tipi documento dal TD16 a TD19

TD16 – integrazione fatture Reverse Charge interno:

Si fa riferimento a tutte le fatture ricevute da soggetti passivi italiani che sono soggetti al meccanismo del Reverse Charge come ad esempio:

▪imprese appaltanti nel settore edile [art. 17 c.6 a)],

▪imprese del comparto edile e settori connessi come servizi di pulizia, demolizione, installazione impianti e di completamento edifici [art. 17 c.6 a) Ter],

▪vendite di rottami e altri materiali di recupero [art. 74 c. 7-8],

▪vendite di telefoni cellulari [art. 17 c.6 b)],

▪vendite di prodotti elettronici” come console da gioco, tablet e laptop [art. 17 c.6 c)]

Di norma tali fatture riportano la dicitura “Inversione contabile” o “Reverse Charge” e l’indicazione dell’articolo relativo.

Per tali operazioni sarà possibile, oltre alla doppia registrazione sul registro acquisti e vendite emettere il documento di tipo “autofattura” TD16 da inviare a SDI.

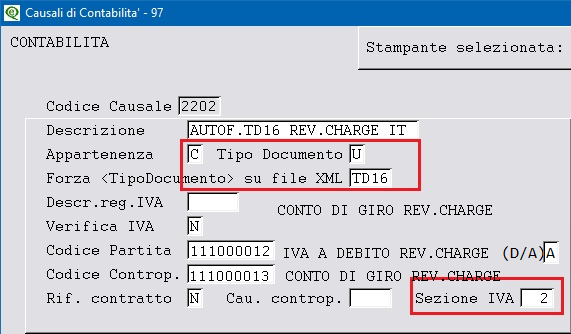

Se esiste già una causale dedicata alla registrazione di questo tipo di autofatture è possibile utilizzarla, sarà necessario verificare che sia codificata con Appartenenza = C, Tipo Documento = U e Forza <TipoDocumento> su XML = TD16 come nell'esempio riportato per la creazione di una nuova.

Per crearne una nuova occorre eseguire il programma Gestione Causali (C 1-1-6) e impostarla similmente all'immagine seguente:

La sezione indicata è quella che, nei nostri esempi, si è scelta per le autofatture Italia.

Confermare la ricostruzione della tabella e confermare con F10.

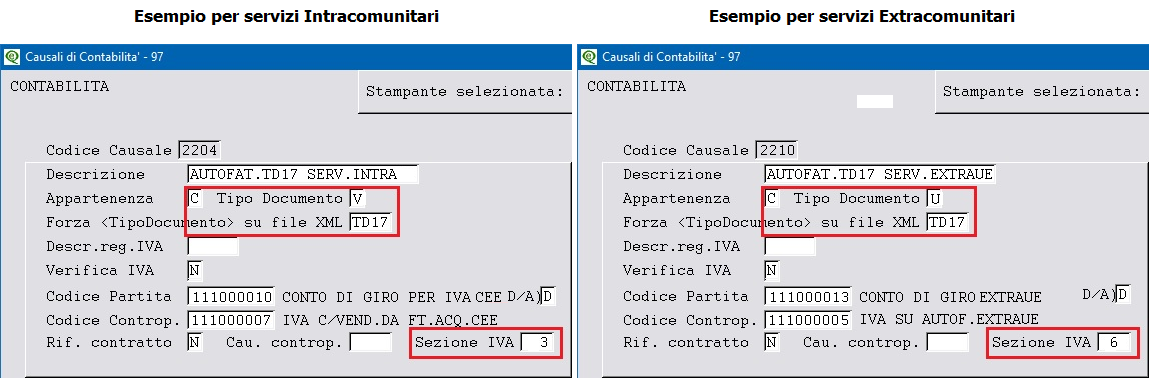

TD17 - integrazione/autofattura per acquisto servizi dall'estero

Si fa riferimento alle fatture per prestazioni di servizio eseguite da fornitori esteri.

L'”integrazione” fa riferimento agli acquisti di servizi da fornitori Intracomunitari per i quali è prevista l'integrazione della fattura di acquisto con l'aliquota iva prevista e la doppia registrazione sul registro acquisti e vendite.

L'”Autofattura” fa riferimento agli acquisti di servizi da fornitori ExtraUE [art. 7 ter) per i quali è prevista l'emissione di un documento “Autofattura” e la doppia registrazione sul registro acquisti e vendite.

Per entrambe le operazioni va inviato a SdI il documento di tipo “autofattura” TD17.

Se esiste già una causale dedicata alla registrazione di questo tipo di autofatture è possibile utilizzarla, sarà necessario verificare che sia codificata come negli esempi che seguono.

Vanno utilizzate causali distinte per servizi Intra e Extra Ue.

Eseguire il programma Gestione Causali (C 1-1-6).

Le sezioni indicate sono quelle che, nei nostri esempi, si sono scelte per le autofatture di servizi esteri.

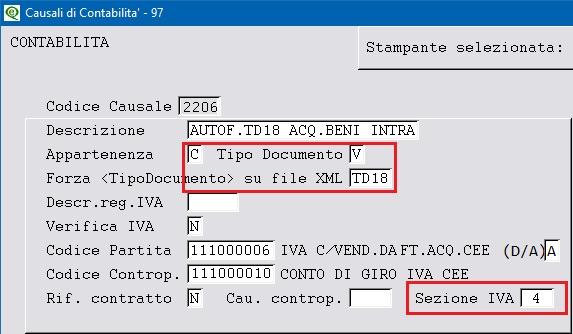

TD 18 - integrazione per acquisto di beni intracomunitari

Si fa riferimento all'integrazione delle fatture di acquisto di beni da fornitori IntraUE.

Se esiste già una causale dedicata alla registrazione di questo tipo di autofatture è possibile utilizzarla, sarà necessario verificare che sia codificata come nell’ esempio che segue.

Eseguire il programma Gestione Causali (C 1-1-6).

La sezione indicata è quella che, nei nostri esempi, si è scelta per le autofatture su acquisto beni intra.

Confermare la ricostruzione della tabella e confermare con F10.

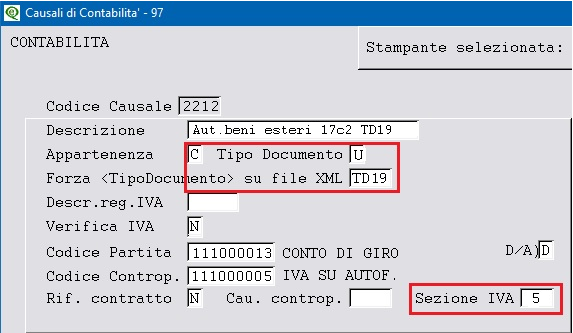

TD19 - integrazione/autofattura per acquisto di beni ex art.17 c.2 DPR 633/72

Fa riferimento agli acquisti da fornitori esteri di beni che sono già in Italia (tipicamente presso un rappresentante fiscale italiano o tramite identificazione diretta) e sui quali va applicato il meccanismo del Reverse Charge ex art. 17 c.2 con emissione di autofattura.

Si precisa che la fattura ricevuta deve essere registrata in capo al fornitore estero e non è richiesta l’indicazione del rappresentante fiscale italiano.

La fattura emessa senza Iva dal rappresentante fiscale con partita Iva italiana non è rilevante ai fini fiscali, è necessario richiedere la fattura al fornitore estero, in assenza della quale occorre applicare la procedura di regolarizzazione (cfr. Ris.Ag.Entrate 21/E – 20/02/15).

In caso di dubbi in relazione alle fatture ricevute da rappresentanti fiscali di società estere vi consigliamo di far riferimento al vostro consulente fiscale.

Per tali operazioni vanno inviate le relative “autofatture” a SdI con tipo documento TD19.

Se esiste già una causale dedicata alla registrazione di questo tipo di autofatture è possibile utilizzarla, sarà necessario verificare che sia codificata come negli esempi che seguono.

Eseguire il programma Gestione Causali (C 1-1-6).

Le sezioni indicate sono quelle che, nei nostri esempi, si sono scelte per le autofatture Beni art. 17 c.2.

Confermare la ricostruzione della tabella e confermare con F10.