Reverse Charge

Premessa

Il meccanismo del Reverse Charge o Inversione Contabile già in uso per alcuni settori (oro, rottami e semilavorati di materiali ferrosi) è stato esteso dalla Finanziaria 2007 al settore del subappalto in edilizia, e dalla Finanziaria 2015 anche ad altre attività (imprese di pulizia, installazione e demolizione impianti nonché alla cessione di pallet).

Detta estensione è stata prevista, come evidenziato dall'Agenzia delle Entrate, al fine di ridurre i fenomeni di frode e di evasione dell'IVA “in particolari settori a rischio”, evitando che l'acquirente “porti indetrazione l'imposta che il cedente non provvede a versare all'erario”. Si ricorda infatti che il reverse charge prevede il trasferimento degli obblighi di assolvimento dell'IVA dal venditore all'acquirente.

Il meccanismo del Reverse Charge è inoltre applicato all'acquisto senza applicazione di Iva dalla Repubblica di San Marino. Il meccanismo prevede che:

▪le prestazioni rese dal fornitore vengono fatturate ”senza addebito di Iva ai sensi art. 17 c 6 DPR 633/72 modificato con L.248/06",

▪l'appaltatore integri le fatture ricevute con l'indicazione dell'iva (aliquiota e importo),

▪l' appaltatore registri le fatture sia nel registro degli acquisti che nel registro delle fatture emesse.

1. Predisposizione archivi di base

L'introduzione del reverse charge comporta per chi riceve la fattura la doppia registrazione sia nel registro acquisti, sia nel registro vendite (similmente alle operazioni Intra). Pertanto suggeriamo di operare come segue:

▪1.1 Ragione Sociale Utenti (C 1-1-9): se s'intende creare un' apposita sezione Iva dedicata alle fatture in Reverse Charge, aggiungere un numero alle sezioni Iva già esistenti (campo “sez. Iva”).

▪1.2 caricare un nuovo codice iva per ogni aliquota Iva (Contabilità 1.1.4)

oAd esempio: 22% Rev.Ch oppure 4% Rev.Ch.

oOvviamente nel codice iva va indicata la % iva appropriata.

oNel campo “Indice.Aggior” indicare R (corrisponde alla natura N6)

oNel campo “per fatture acquisto Intra Cee” indicare N.

oNel campo "Abilitazione Reverse Charge?" Indicare S.

▪1.3 caricare nel piano dei conti (Contabilità 1.1.1) tre nuovi conti:

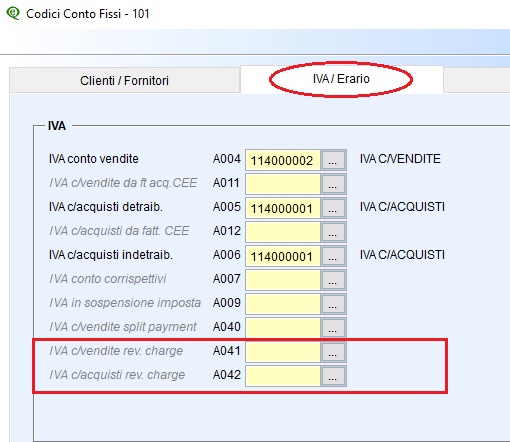

oIVA DEBITO REVERSE CHARGE (Sez.Iva C/Erario - A041)

oIVA CREDITO REVERSE CHARGE (Sez.Iva C/Erario - A042)

oCONTO DI GIRO IVA REV.CHARGE

I primi due conti vanno anche inseriti nella tabella dei Codici Conto Fissi (Contabilità 1.1.A) nella Sezione Iva C/Erario rispettivamente in A041 e A042.

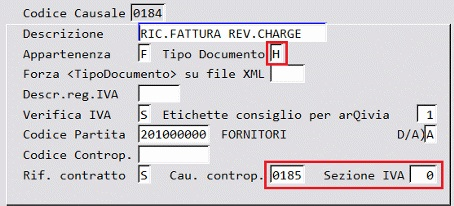

▪1.4 caricare una causale contabile apposita (Contabilità 1.1.6) per la registrazione della fattura sul Registro iva degli acquisti.

La causale RICEVUTA FATTURA REVERSE CHARGE dovrà essere impostata come nell'immagine seguente:

▪Appartenenza = F (Fornitori)

▪Tipo Documento = H (Reverse charge)

Indicando in Cau.Controp la causale relativa all’autofattura e l’eventuale sezione dedicata, il programma li proporrà in automatico in fase di registrazione.

La Tabella dei conti proposti dovrà essere impostata come segue:

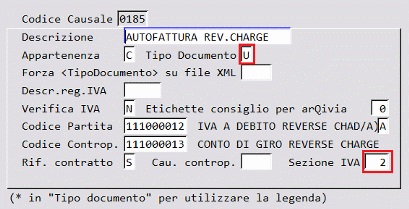

▪1.5 Caricare una causale contabile apposita (Contabilità 1.1.6) per la registrazione sul Registro iva delle vendite (autofattura). E' importante che la causale sia codificata con:

▪Appartenenza = C (Clienti)

▪Tipo Documento = U (Autofattura)

La causale AUTOFATTURA REVERSE CHARGE dovrà essere impostata come nell'immagine seguente:

La Tabella dei conti proposti dovrà essere impostata come segue:

Controllare il conto di giro per iva reverse charge che corrisponda a quello caricato come descritto al punto 1.3, (se fosse caricato un codice conto fisso già in uso per gli intra, il programma proporrebbe quello in automatico).

Procedure contabili

▪2.1 Registrare la fattura di acquisto del fornitore con la causale appositamente caricata come descritto al punto 1.4 applicando il codice iva appositamente caricato come descritto al punto 1.2 .

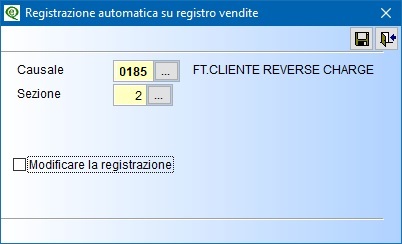

Al termine della registrazione il programma richiede:

Si vuole creare la registrazione automatica su registro vendite?

Rispondendo SI

Il programma proporrà la causale (Cau.Controp) e l'eventuale sezione (se indicata nella causale) così come indicato al punto 1.5.

E’ possibile entrare in modifica sulla registrazione dell’autofattura mettendo la spunta nel campo “Modificare la registrazione” e confermando con F10.

N.B.:

▪si raccomanda di verificare l'esattezza delle registrazioni e che il CONTO DI GIRO IVA REV.CHARGE abbia il saldo a zero.

▪nel caso si apportassero modifiche agli importi indicati nella registrazione della fattura di acquisto è assolutamente necessario modificare anche la registrazione sul registro vendite.

ESEMPI DI REGISTRAZIONI

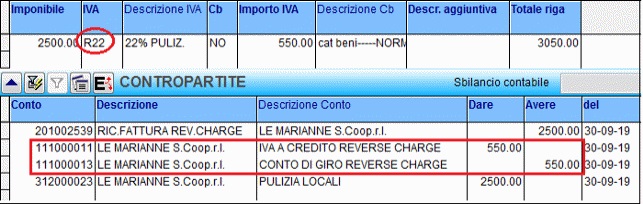

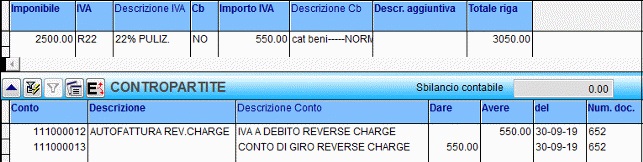

1.Registrazione fattura reverse charge “semplice”

Fattura ricevuta da Impresa di pulizie per la prestazione di servizio (l'operazione è in Reverse Charge ART. 17 a) ter):

Fattura Acquisto

Autofattura

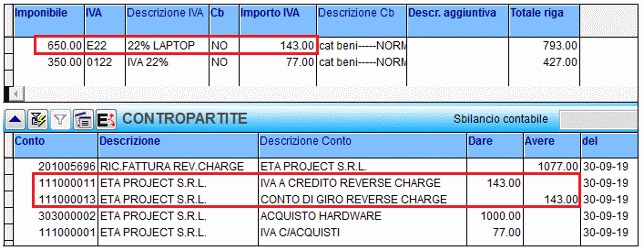

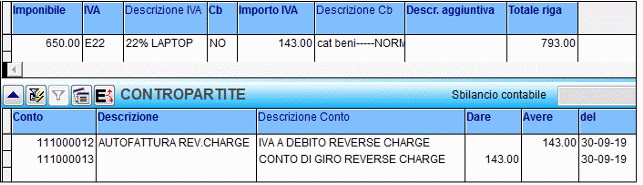

2.Registrazione fattura reverse charge “misto”

Fattura ricevuta da fornitore hardware per tablet e stampante (l'acquisto di tablet è in Reverse Charge RT. 17 6 c). In questo caso si tratta di “reverse charge misto” in quanto si acquista sia merce in reverse charge (650 euro) sia merce al 22% (350 euro):

Fattura Acquisto

Autofattura

3.Registrazione Note di credito Reverse Charge

La Nota credito ricevuta in Reverse Charge si registra utilizzando la stessa causale Fatt.acquisto reverse charge (o causale identica ma con descrizione diversa) con l'accorgimento di indicare gli importi imponibili in negativo.

Il programma in automatico assegnerà le contropartite con il segno Dare/Avere corretto come nell'esempio che segue:

Nota credito Ricevuta

Autofattura