Ventilazione Corrispettivi D.M. 24.02.1973

La ventilazione è un metodo di liquidazione dell'IVA utilizzabile esclusivamente dai contribuenti che effettuano la vendita di determinati beni, soggetti ad aliquote diverse che, nel corso dell'anno solare, abbiano emesso scontrini fiscali per un ammontare pari, o superiore, all'80% del volume d'affari, per semplificare l'ammontare annuo complessivo delle vendite effettuate con emissione di fattura (tranne quelle relative ad immobili e ad altri beni strumentali), non deve essere superiore al venti per cento dell'ammontare complessivo dei corrispettivi (art. 4, comma 2, del D.M. 24/02/1973).

Possono beneficiare della ventilazione solo i commercianti al minuto le cui cessioni abbiano per oggetto i seguenti beni:

▪prodotti alimentari e dietetici;

▪articoli tessili e di vestiario;

▪calzature;

▪prodotti per l'igiene personale;

▪prodotti farmaceutici.

I commercianti al minuto autorizzati a vendere anche merce diversa da quella indicata, possono utilizzare il procedimento previsto dal predetto decreto a condizione che gli acquisti di tali merci non sia superiori al 50% dell'ammontare annuo complessivo degli acquisti (art. 5, comma 1, D.M. citato).

La ventilazione dei corrispettivi, prevista dal DM 24.2.1973 , è una facoltà per il contribuente che rappresenta una semplificazione al fine di consentire, in maniera agevole, lo scorporo dell'IVA per le operazioni effettuate con aliquota diverse, (Es: 4, 10, 22%).

Nella liquidazione periodica il calcolo dell'iva a debito, riferita alle vendite con scontrino, si effettua suddividendo i corrispettivi lordi in proporzione agli acquisti (differenziati per aliquota) registrati dall'inizio dell'anno.

Predisposizione archivi di base

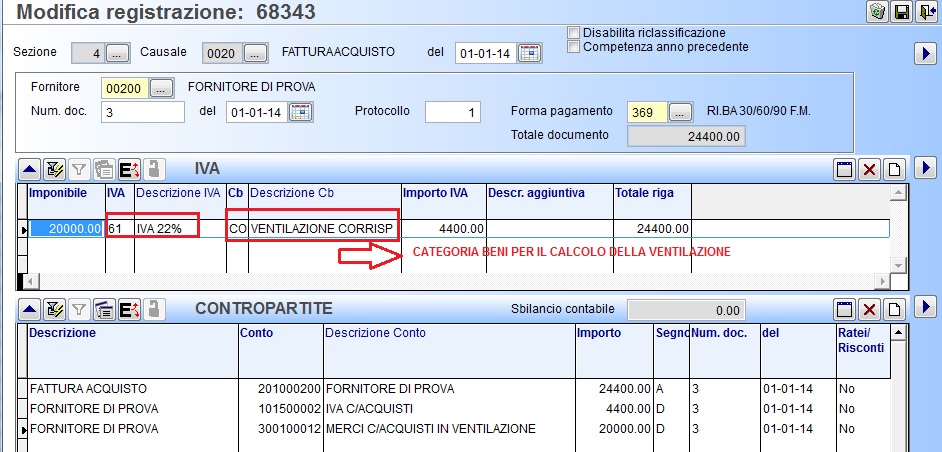

1. Ragione Sociale Utenti (C1.1.9): sezione Dati fissi specificare nel campo CB mer il codice della Categoria Beni (C1.1.B) da utilizzare nelle registrazioni di acquisto, importante per dividere gli acquisti di merci da “ventilare” (beni da destinarsi al commercio al minuto) da quelle di altri beni e servizi e dei beni ammortizzabili.

2. Piano dei conti (C 1.1.1): creare due nuovi sottoconti Corrispettivi da Ventilare e Corrispettivi Netti da impostare in Codici Conto fissi (vedi punto 3).

3. Codici Conto fissi (C 1.1.A): compilare i seguenti campi Corrispettivi da Ventilare e Corrispettivi Netti nella sezione Conti di giro.

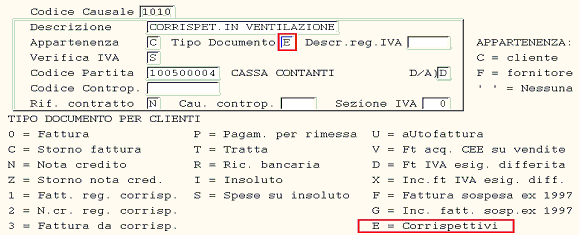

4. Codici Iva (C 1.1.4): non è necessario inserire il codice Iva 99 (due cifre), 0099 (quattro cifre) perché è un codice riservato alla ventilazione utilizzato in fase di contabilizzazione dei Corrispettivi.

5.Causali di Contabilità (1.1.6): inserire la causale per la registrazione dei Corrispettivi.

Note Operative

Registrazione in Prima Nota (C 2.1): i Corrispettivi vengono annotati globalmente in un unico importo giornaliero (Iva inclusa) senza la necessità di dover distinguere per aliquota di imposta. Per la corretta contabilizzazione dei corrispettivi è necessario impostare il codice Iva 99 dedicato alla ventilazione (vedi punto 4) come da esempio sotto riportato.

Le registrazioni degli Acquisti di merci da ventilare, devono essere contabilizzate con la Categoria Beni definita in Ragione Sociale Utenti (vedi punto 1) come da esempio sotto riportato.

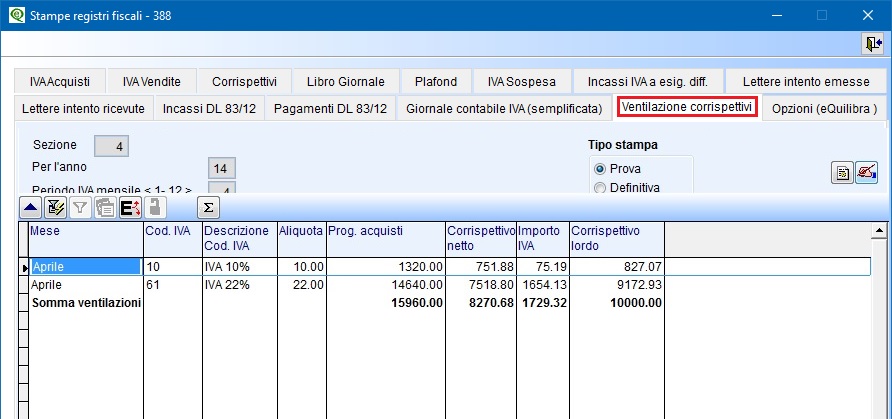

Ventilazione Corrispettivi (C 3.1) : il programma consente di elaborare i corrispettivi di vendita registrati con codice Iva “99” (vedi punto 4) e stabilirne l'ammontare dell'Iva sulla base degli acquisti di beni da ventilare (vedi punto 1). Occorre determinare il totale (comprensivo di Iva) degli acquisti di beni da ventilare suddiviso per aliquota. Il totale deve riferirsi non solo al mese/trimestre oggetto di liquidazione ma deve comprendere tutti gli acquisti dei mesi/trimestri effettuati dall'inizio dell'anno fino alla fine del mese/trimestre.

Ad esempio: se si sta liquidando l'Iva del mese di aprile, dovranno essere determinati i totali (Iva compresa) degli acquisti di beni da “ventilare” registrati da gennaio ad aprile. Totale acquisti al 10% 1.320,00 (Iva compresa), totale acquisti al 22% 14.460,00(Iva compresa) il totale Monte acquisti da gennaio ad aprile è di 15.960,00 (Iva compresa), mentre il totale dei corrispettivi di aprile è di 10.000,00 (Iva compresa).

I totali così determinati, servono per stabilire la ripartizione dei corrispettivi di vendita tra le diverse aliquote Iva utilizzate.

Totale Corrispettivi/TotaleMonte Acquisti*TotaleAcquisti al 10% = Corrispettivo al lordo Aliquota 10%

10.000/15960*1320= 827,07 Corrispettivo lordo al 10%

Totale Corrispettivi/TotaleMonte Acquisti*TotaleAcquisti al 22% = Corrispettivo al lordo Aliquota 22%

10.000/15960*14640=9.172,93 Corrispettivo lordo al 22%

Gli importi lordi saranno scorporati per determinare l'iva

10% -> 827,07/1,10= 751,88 totale imponibile -> 827,07- 751,88= 75,19 Iva al 10%

22% -> 9172,93/1,22=7518,80 totale imponibile ->9172,93-7518,80= 1654,13 Iva al 22%

Il calcolo della ventilazione può essere elaborato più volte con la stampa in prova solo quella definitiva del registro aggiorna i Progressivi Iva che saranno utilizzati per la liquidazione del periodo richiesto, nel nostro esempio per la liquidazione di aprile.

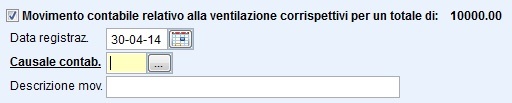

Annotazione Periodica Iva (C 3.2): in fase di elaborazione della liquidazione, se la stampa del Registro Ventilazione Corrispettivi è stata eseguita in definitiva, il programma richiede se rilevare in prima nota il giroconto dei corrispettivi scorporando il ricavo lordo dall'iva.

In prima nota sarà effettuata in automatico una registrazione contabile chiudendo in Dare Corrispettivi da Ventilare (vedi Registrazione Corrispettivi ) e aprendo in Avere Corrispettivi netti (imponibile) e Iva Vendite/Corrispettivi.

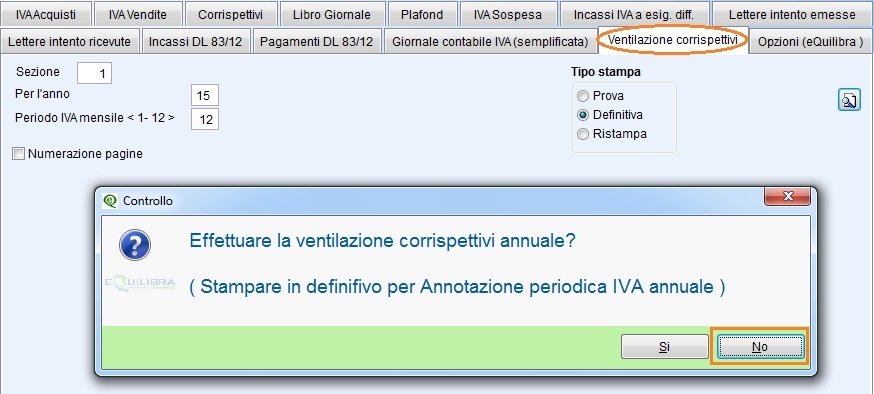

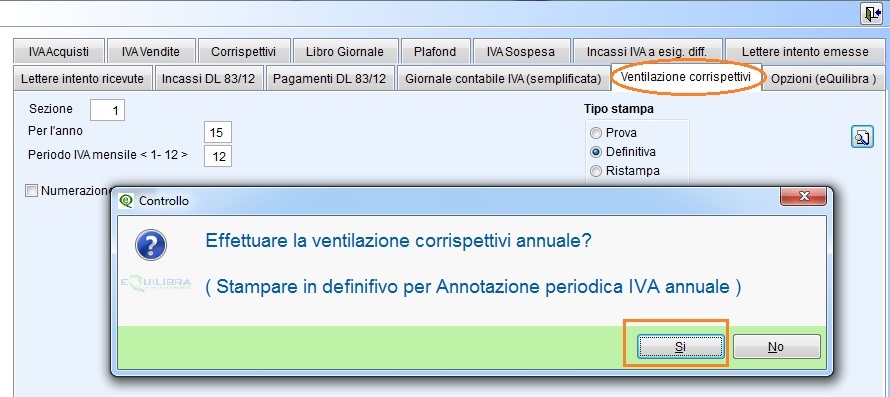

Stampa Ventilazione corrispettivi definitiva mese di dicembre (C 3.1)

L’ultimo mese/trimestre in fase di stampa definitiva il programma richiede se “Effettuare la ventilazione corrispettivi annuale” per un calcolo corretto della ventilazione devo eseguire la seguente procedura:

▪per stampare l’annotazione periodica IVA di dicembre e stabilire l'ammontare dell'Iva di dicembre, eseguo la stampa della ventilazione in definitiva e alla domanda se “Effettuare la ventilazione corrispettivi annuale” rispondo NO.

|

|

▪per stampare l’annotazione periodica IVA annuale e stabilire l'ammontare dell'Iva dell’anno, devo annullare la ventilazione definitiva di dicembre, tramite il programma Annullamento Stampa Definitiva (C 3-5) effettuare un Ricalcolo Movimenti (C 7-5), eseguire nuovamente la stampa definitiva della ventilazione di dicembre e alla domanda se “Effettuare la ventilazione corrispettivi annuale” rispondo SI.

E’ importante sottolineare che sarà visualizzata in giallo la rettifica in aumento o in diminuzione dei corrispettivi risultante dalla ventilazione finale annuale, da rilevare in prima nota.