Emissione fattura Elettronica verso soggetto IntraUE

Le operazioni attive effettuate nei confronti di controparti estere possono essere escluse dalla comunicazione in Esterometro se si sceglie di trasmettere la fattura estera a SDI.

In altri termini la fattura viene emessa in formato cartaceo nei confronti del cliente estero ma si assolve l'obbligo comunicativo trasmettendo a SDI la fattura in formato elettronico.

Per creare correttamente il file XML di una fattura verso cliente estero occorre che siano correttamente codificati i seguenti elementi:

▪NAZIONE E CODICE ISO

▪ID FISCALE IVA

▪INDICATORE ELENCO B2B = S – ESTEROMETRO = N

▪CODICE DESTINATARIO = XXXXXXX

▪NATURA DEL CODICE IVA

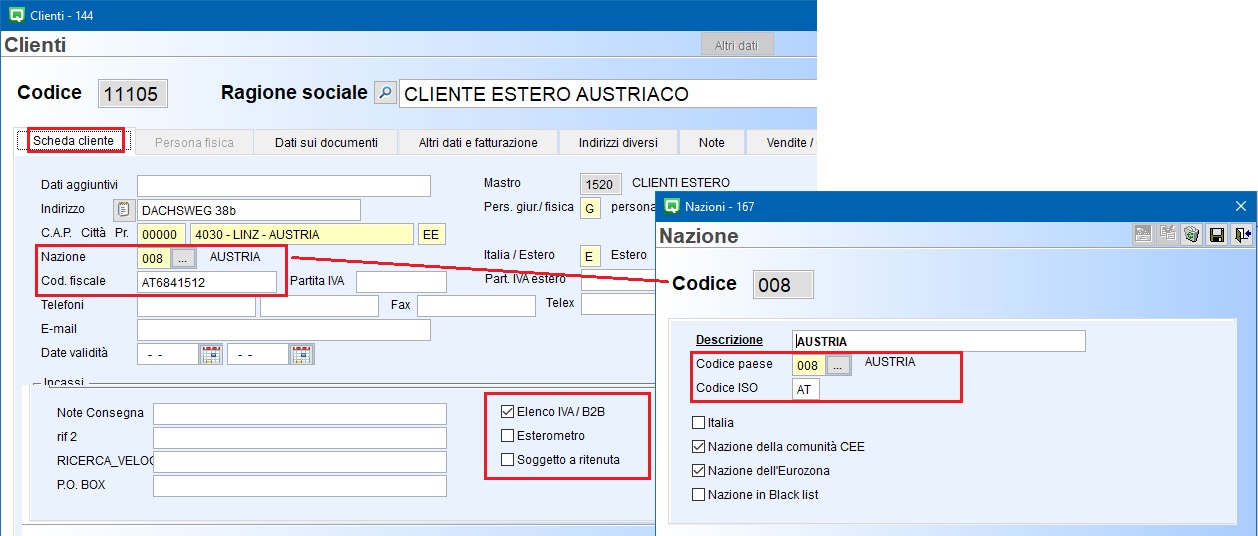

▪ All'interno della scheda Anagrafica, ogni cliente deve essere obbligatoriamente associato ad NAZIONE di riferimento.

La Nazione (V 1-4-A-1) deve avere il CODICE ISO corretto. Per scaricare la tabella excel dei Codici Iso della Agenzia delle Dogane cliccare qui.

▪l' ID FISCALE IVA delle specifiche della fattura elettronica corrisponde al campo CODICE FISCALE di anagrafica clienti e deve essere compilato anteponendo il CODICE ISO.

Nell'esempio sopra riportato cliente austriaco AT6841512

▪l'indicatore Elenco Iva / B2B deve essere = S mentre l'indicatore Esterometro = N.

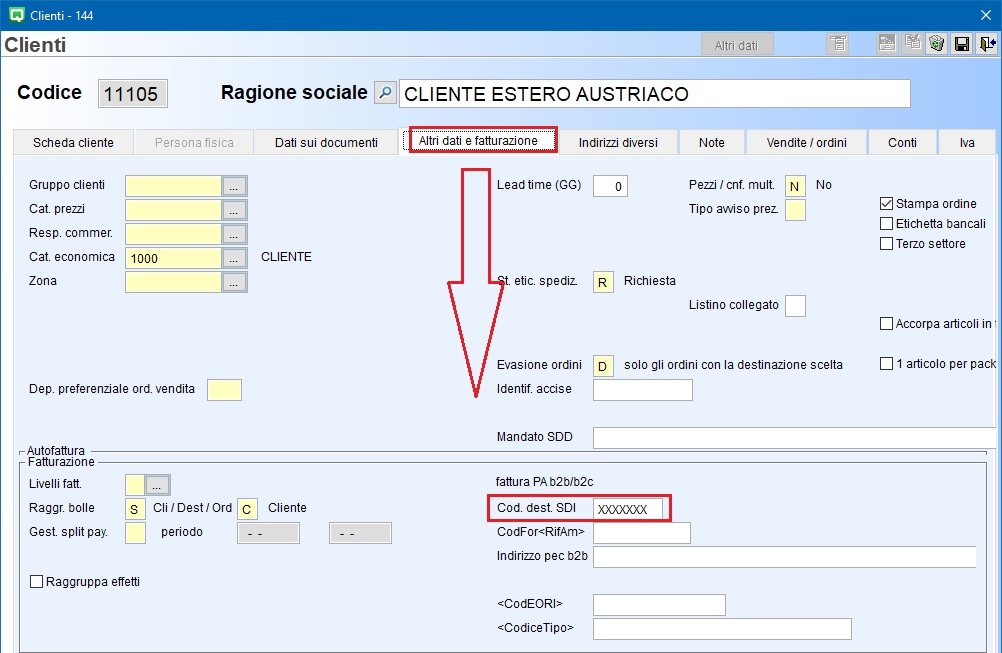

▪Il codice destinatario COD.DEST.SDI in Anagrafica cliente - Altri dati e fatturazione, deve riportare XXXXXXX.

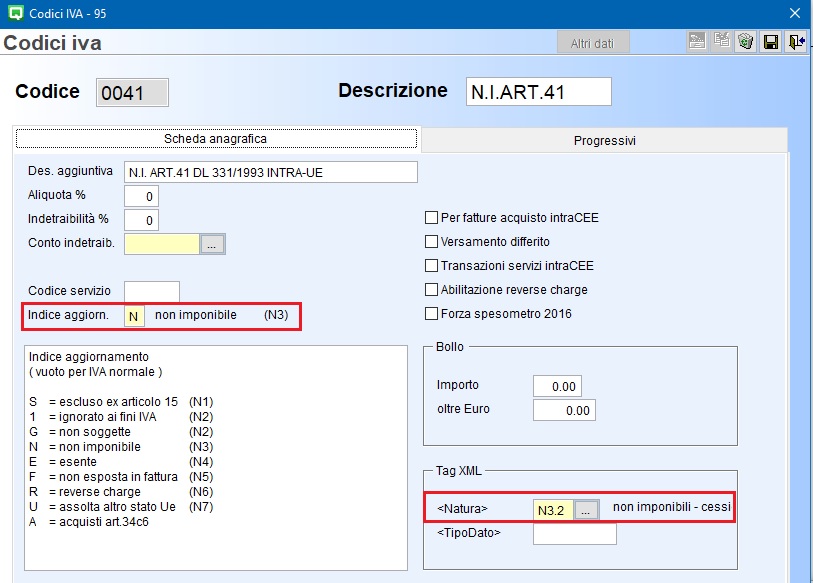

▪Nella tabella Aliquote Iva ed esenzioni (V 1-4-3) il CODICE IVA utilizzato per la vendita estera, se senza Iva, deve avere l'indice aggiornamento codificato correttamente e la Natura Iva è da individuare in base all'operazione.

Fino al 31/12/2020 la natura era N3 (Non imponibile), dal 01/01/2021 la natura potrà essere:

▪ <Natura> N3.2 Cessioni - Intracomunitarie

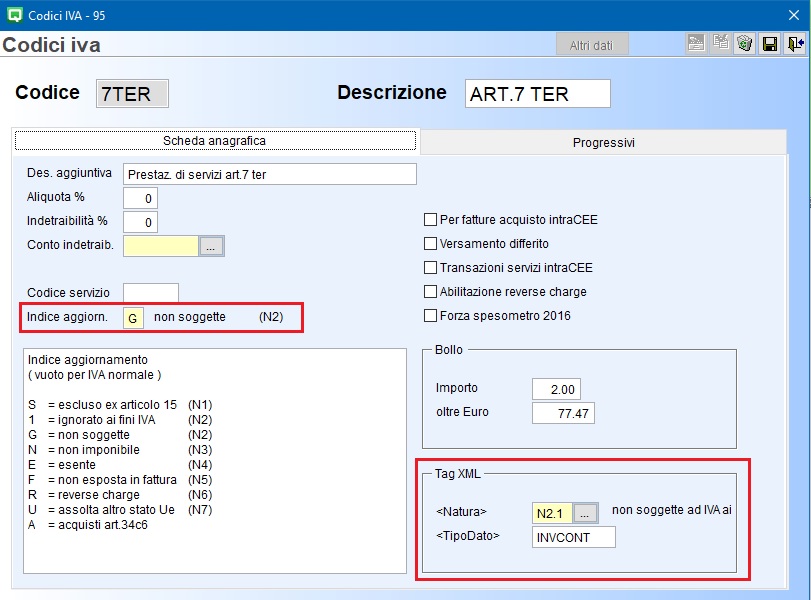

▪ <Natura> N2.1 Non Soggette ad Iva ai sensi degli artt.da 7 a 7-Septies del DPR 633/72

Per le cessione di beni IntraUE la voce IVA è di norma Non Imponibile art. 41 DL 331/1993, l'indice aggiornamento è N e la natura Iva è N3.2 (Cessioni Intracomunitarie).

Per le prestazioni si servizi IntraUE la voce iva è di norma Non soggette Art. 7-Ter, l'indice aggiornamento è G e la natura è N 2.1 (Operazioni non soggette ad Iva ai sensi art. da 7 a 7 Septies).

Attenzione !! La dicitura <INVCONT> serve per comunicare che l’operazione avviene in regime di inversione contabile.

Inserendo questo valore, il programma gestirà automaticamente la conformità del file XML. Infatti, l’aggiunta della dicitura <INVCONT> nel campo <TipoDato> (all’interno del blocco <AltriDatiGestionali>) attiverà l’inserimento del tutto automatico del blocco normativo correlato.

Il sistema compilerà da solo il campo <RiferimentoTesto> inserendo l'esatta dicitura richiesta dall'Agenzia delle Entrate “Inversione contabile - art. 21 c.6 bis lett. a) DPR 633/72”.

L'operazione è soggetta anche a imposta di bollo virtuale (per maggiori dettagli sull'imposta di bollo su fatture elettroniche cliccare qui).