Emissione fattura Elettronica verso soggetti EXTRA UE

Quando si effettuano vendite o prestazioni di servizi nei confronti di clienti esteri, la normativa fiscale prevede l'obbligo di comunicare i dati di queste transazioni all'Agenzia delle Entrate (il cosiddetto Esterometro). Tuttavia, esiste una scorciatoia che semplifica notevolmente il lavoro quotidiano dell'azienda: l'utilizzo del Sistema di Interscambio (SDI).

Invece di gestire una comunicazione separata, l'utente può scegliere di emettere e trasmettere una normale fattura elettronica direttamente allo SDI, proprio come fa per i clienti italiani. Dal punto di vista operativo, la fattura elettronica inviata allo SDI non verrà recapitata direttamente al cliente straniero, che non è collegato al sistema italiano; per questa ragione, sarà sempre necessario inviare al cliente estero la tradizionale fattura in formato cartaceo o via PDF tramite email.

Il grande vantaggio di questa procedura è che l'invio del file XML allo SDI adempie automaticamente l'obbligo dell' Esterometro.

Per fare in modo che il software generi correttamente il file XML per una controparte estera, evitando scarti da parte dello SDI, è fondamentale configurare con attenzione alcuni campi specifici dell'anagrafica:

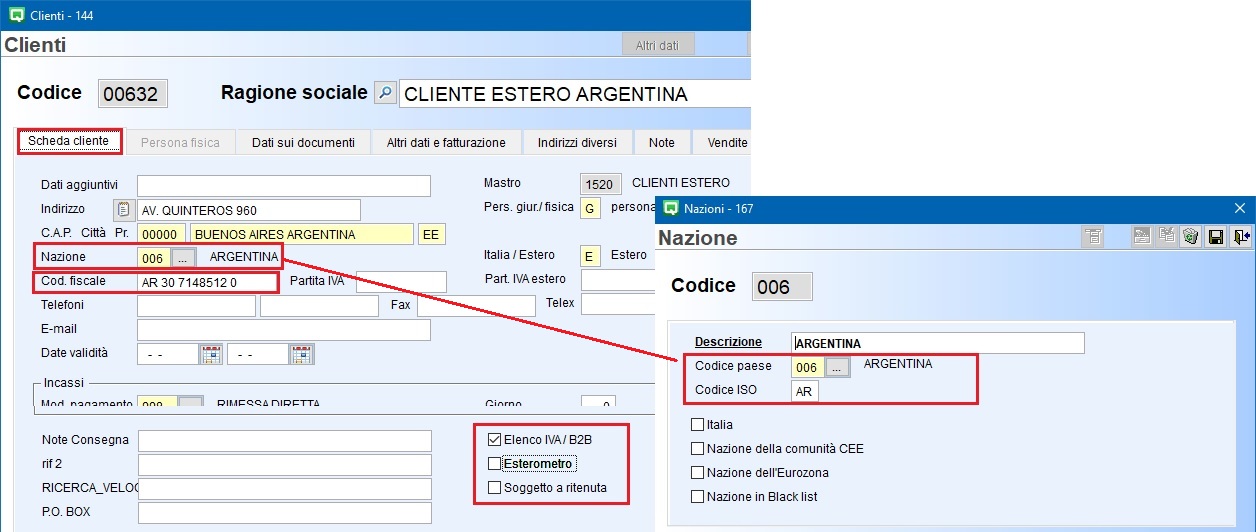

▪NAZIONE E CODICE ISO

▪ID FISCALE IVA

▪INDICATORE ELENCO B2B = S – ESTEROMETRO = N

▪CODICE DESTINATARIO = XXXXXXX

▪NATURA DEL CODICE IVA

▪All'inerno della scheda Anagrafica, ogni cliente deve essere obbligatoriamente associato ad una NAZIONE di riferimento.

La Nazione (V 1-4-A-1) deve avere il CODICE ISO corretto. Per scaricare la tabella excel dei Codici Iso della Agenzia delle Dogane cliccare qui.

▪L' ID FISCALE IVA delle specifiche della fattura elettronica corrisponde al campo CODICE FISCALE di anagrafica clienti e deve essere compilato anteponendo il CODICE ISO.

Nell'esempio sopra riportato il cliente argentino "AR30-71248512-0" ha un codice fiscale compilato, ma se non si possedesse il codice completo è sufficiente indicare il Codice Iso AR.

▪l'indicatore Elenco Iva / B2B deve essere = S mentre l'indicatore Esterometro = N.

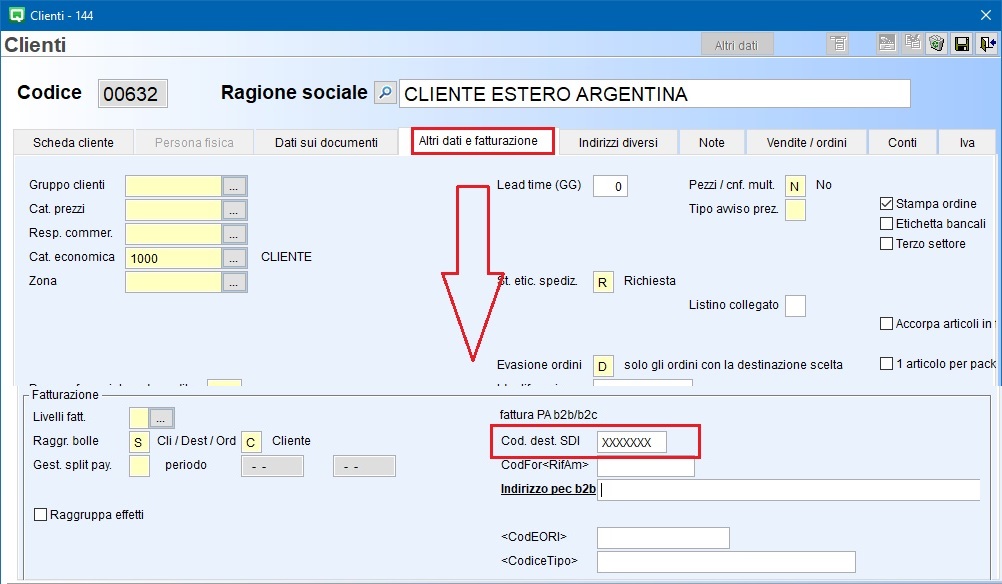

▪Il codice destinatario COD.DEST.SDI in Anagrafica cliente – Altri dati e fatturazione, deve riportare XXXXXXX.

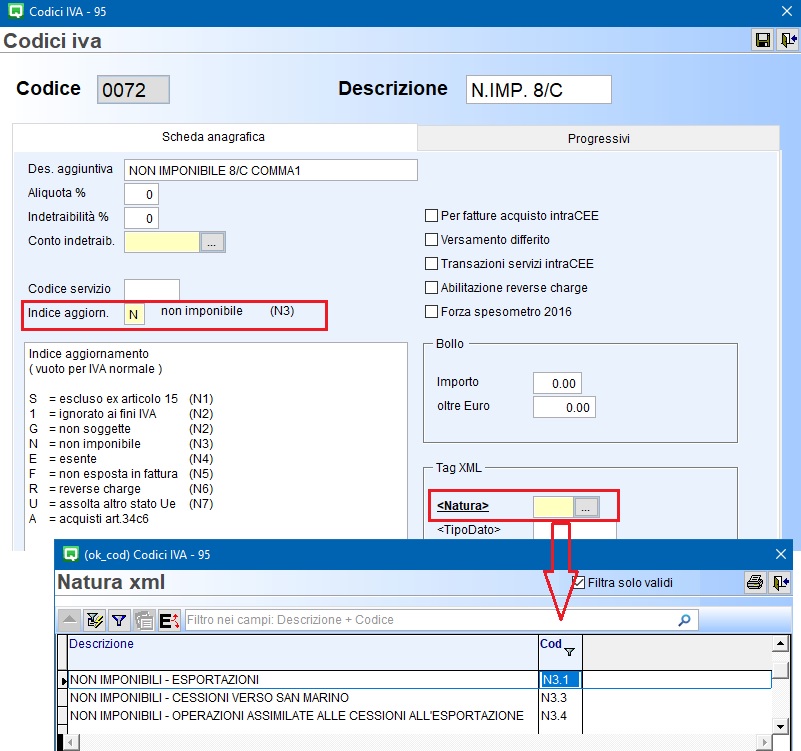

▪Per le operazioni verso soggetti Extra Ue non soggette ad Iva occorre indicare il codice esenzione Iva nella Pag.Commerciale di anagrafica clienti. Tale codice Iva deve essere codificato correttamente Aliquote Iva ed esenzioni (V 1-4-3).

Le cessioni di beni Extra Ue sono considerate operazioni Non Imponibile Art. 8 comma 1 lettera a) o b) DPR 633/72 e la Natura Iva è da individuare in base all'operazione.

Fino al 31/12/2020 la natura era N3 (Non imponibile), dal 01/01/2021 la natura potrà essere:

▪<Natura> N3.1 Non Imponibili - Esportazioni

▪<Natura> N3.3 Cessioni verso San Marino

▪<Natura> N3.4 Cessione assimilate all'esportazione

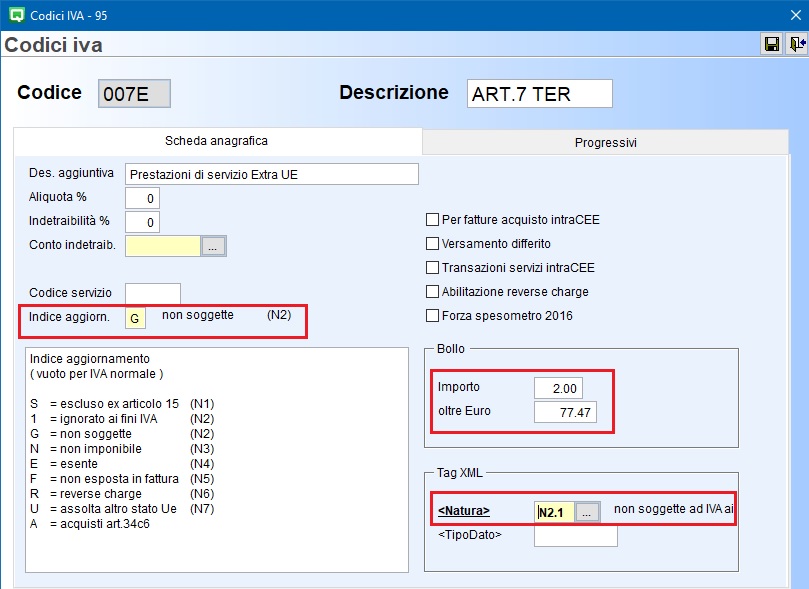

▪Le prestazioni di servizio Extra UE sono considerate Operazioni Non Soggette Art. 7-ter DPR 633/72 e la Natura Iva è N2.1 (Non Soggette ad Iva ai sensi dell'Art.da 7 a 7 septies del Dpr 633/72) per cui l'indice aggiornamento da indicare è = G. In questo caso l'operazione è soggetta anche a imposta di bollo sulle fatture elettroniche (per maggiori dettagli sull'imposta di bollo su fatture elettroniche cliccare qui).

Tutto cio' premesso è ora possibile emettere fattura/DDT per la fatturazione elettronica estera.