Registrazione acquisto di volo aereo

Premessa normativa

Le fatture per viaggi aerei per trasporto di persone vanno distinti in base alla tratta e alla compagnia aerea fornitrice (vettore).

L'IVA è attualmente al 10% sui voli nazionali e NON è detraibile, salvo che sia oggetto dell'attività d'impresa (art. 19 bis 1 e) DPR 633/72) mentre sui voli internazionali non viene applicata l’iva in quanto il trasporto di persone eseguito in parte nel territorio nazionale e in parte in territorio estero si considera “servizio internazionale non imponibile iva”.

Per le tratte Italia/Estero e viceversa viene però applicato un diverso codice Iva per distinguere la tratta nazionale da quella estera.

Schematizziamo l’applicazione Iva in base alla tratta e al vettore:

|

TRATTA |

VETTORE |

APPLICAZIONE IVA |

|

Nazionale |

Italiano |

Iva 10% Indeducibile |

|

Nazionale |

Intra Ue / Estraue |

Iva 10% Indeducibile +Autofattura TD17 |

|

Italia-Estero/Estero-Italia |

IT / Ue / Extraue |

38% del costo Non Imp. Art. 9 - quota naz.le 62% del costo F.C.I. art. 7 quater 1 b) – quota estera + Autofattura TD17 |

|

Estero-Estero |

IT / Ue / Extraue |

F.C.I. art. 7 quater 1 b) + Autofattura TD17 |

Voli nazionali

Se la tratta è nazionale occorre valutare la nazionalità del vettore:

a) vettore italiano: si registra la fattura ricevuta in B2B con Iva 10% Non detraibile con la causale Fattura di acquisto.

b) vettore Intra UE/Extra UE: va integrata la fattura con Iva al 10% Non detraibile e applicato il meccanismo del reverse charge con invio Autofattura TD17.

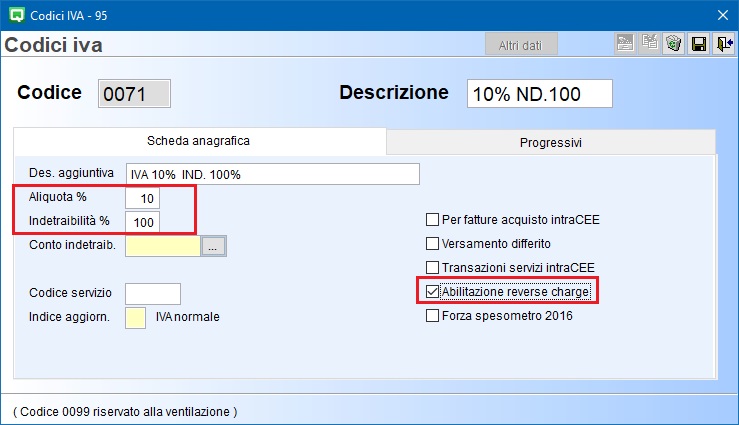

1.1 Codici IVA (C 1-1-4)

Utilizzare codice iva al 10% non detraibile simile a questo:

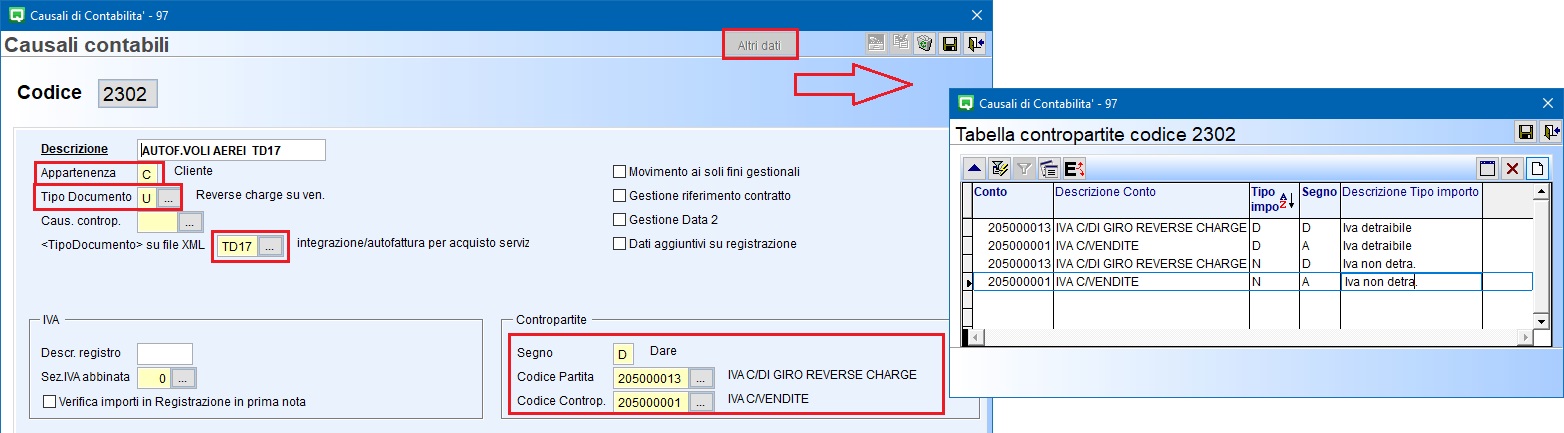

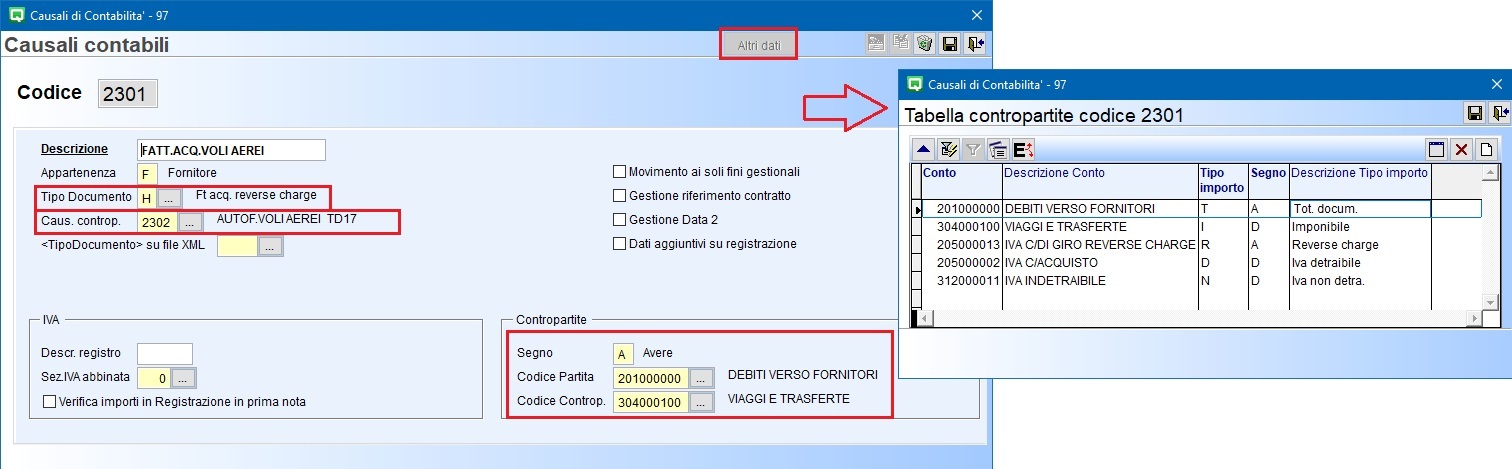

1.2 Causali Contabili (C 1-1-6)

Utilizzare le causali abilitate al reverse charge e collegate alla relativa causale autofattura simili a queste (attenzione a compilare correttamente anche la tabella dei conti proposti):

Causale: AUTOFATTURA SU REGISTRO VENDITE

Causale: FATTURA SU REGISTRO ACQUISTI

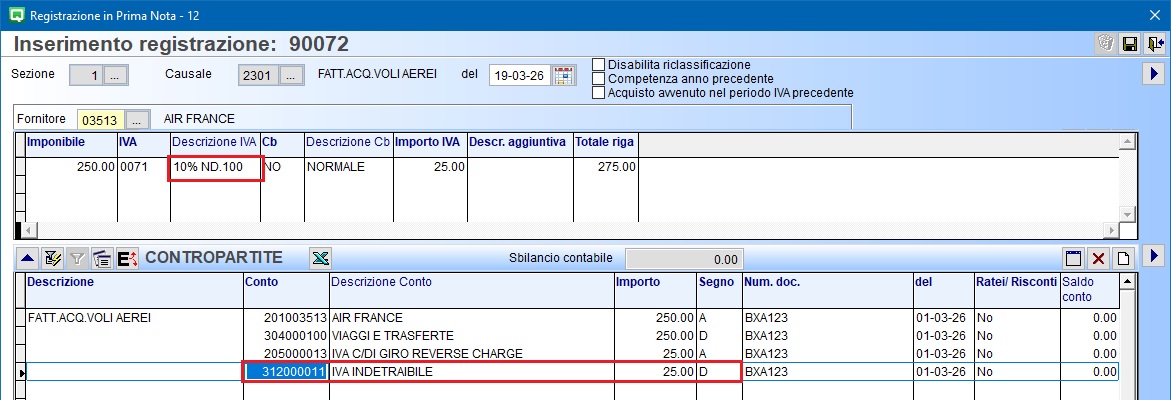

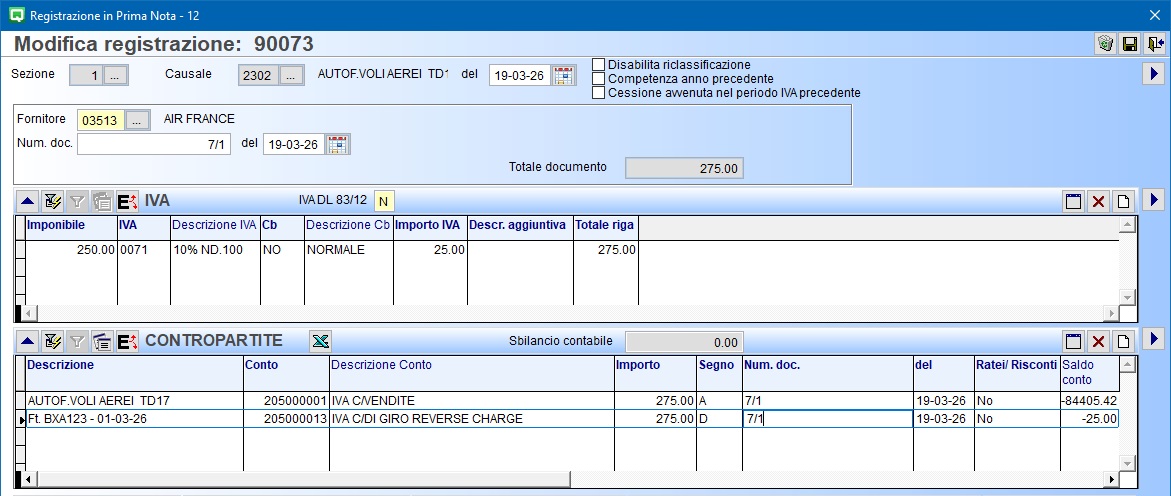

1.3 Registrazione fattura su registro acquisti

Ipotizzando un viaggio interno del valore complessivo di 250 euro, acquistato da vettore estero, la registrazione sarà simile a questa:

Al termine sarà richiesto se “creare la registrazione sul registro vendite” e se “generare il documento per eQBancaDati” a cui rispondere Si.

1.4 Registrazione automatica autofattura su registro vendite

Nel programma di fatturazione elettronica sarà disponibile il documento autofattura TD17 da inviare al sistema di interscambio.

Voli internazionali Italia>Estero – Estero>Italia

Nel caso di acquisto di volo aereo “internazionale” (volo che attraversa sia l’Italia sia una destinazione Ue o ExtraUE) la circolare 37/E - 29/07/2011 ha previsto le % di suddivisione della tratta:

▪38% per la tratta nazionale (non imponibile art. 9 DPR 633/72 - N3.4)

▪62% per la tratta estera (fuori campo Iva art. 7 quarter co.1 lettera b) DPR 633/72 – N2.1)

Vediamo le ipotesi di acquisto dei voli internazionali:

Acquisto da vettore italiano

Nel caso di acquisto da compagnia aerea italiana, può accadere che il vettore emetta già fattura con gli importi suddivisi. In caso contrario andrà effettuata la suddivisione e registrata con la normale causale Fattura di acquisto.

Per la tratta nazionale si applica l'iva 10% non deducibile mentre per la parte rimanente verrà applicato il Fuori campo iva art. 7 quarter – N2.1

Acquisto da vettori esteri (Intra UE o ExtraUE)

Nel caso la compagnia aerea sia estera occorre:

▪Integrare la fattura con la suddivisione del costo del volo in base alle percentuali definite dall’Agenzia Entrate;

▪Applicare il meccanismo del reverse charge;

▪Inviare autofattura TD17 al sistema di interscambio.

Ipotizzando un volo acquistato da una compagnia estera costato 800 euro da Milano a NewYork la registrazione dovrà essere fatta seguendo queste indicazioni.

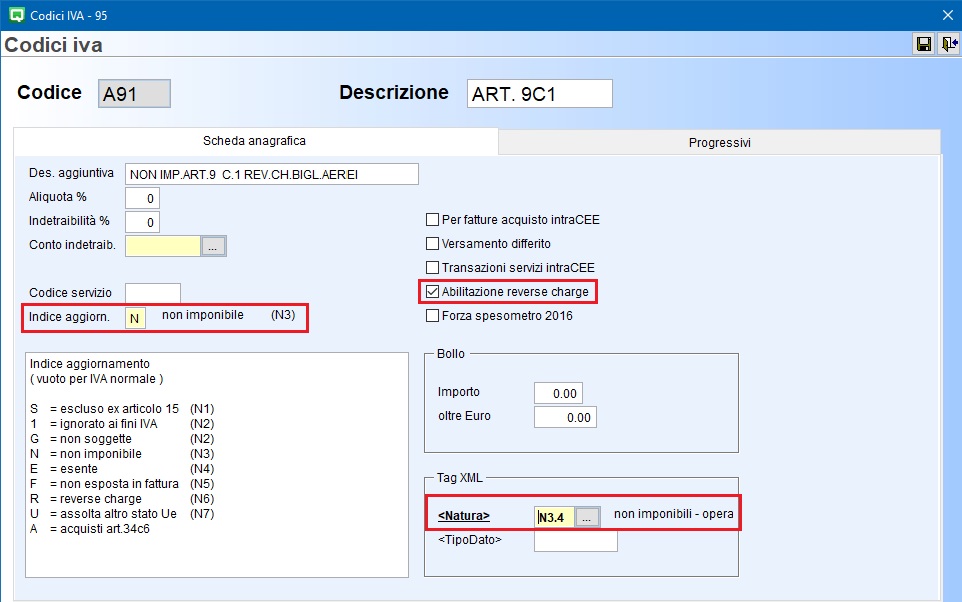

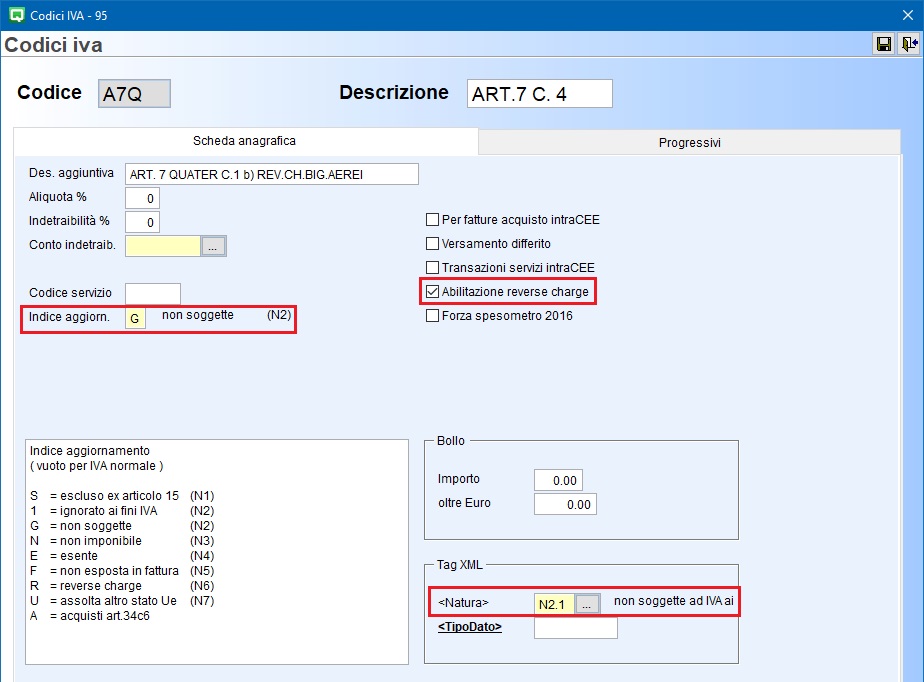

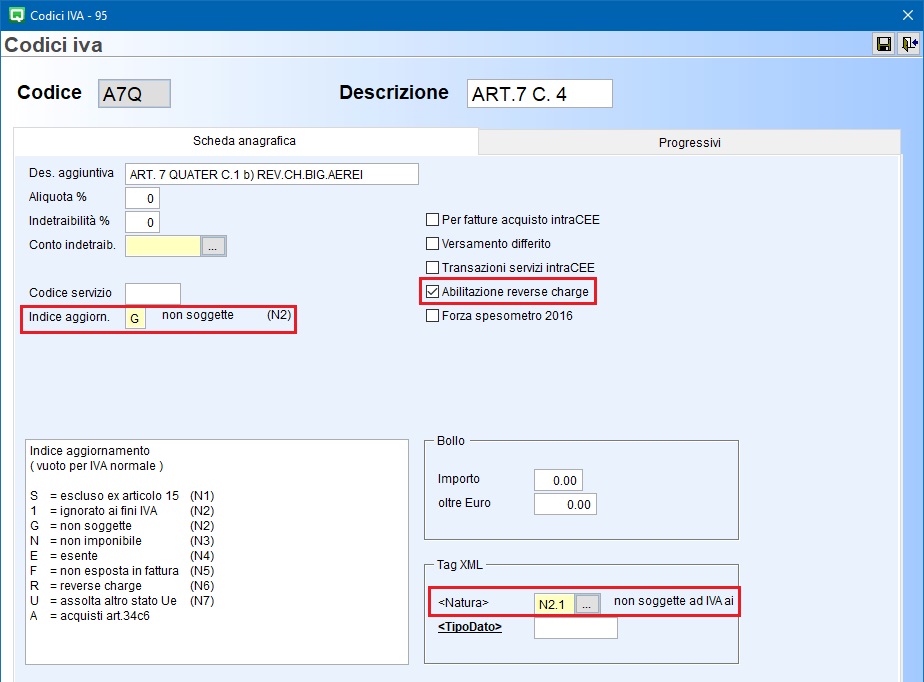

2.1 Codici IVA (C 1-1-4)

I codici Iva da utilizzare dovranno essere abilitati al reverse charge (non sono soggetti a comunicazione nei modelli Intrastat in quanto servizi “speciali”) pertanto verificare che siano codificati similmente agli esempi sotto riportati:

Esempio di codice Iva da utilizzare per il 38% del costo (N.I.art. 9):

Esempio di codice Iva da utilizzare per il 62% del costo (F.C.Iva art. 7 quater 1 a b):

2.4 Causali Contabili (C 1-1-6)

Utilizzare le causali abilitate al reverse charge e collegate alla relativa causale autofattura simili a quelle descritte al punto 1.2.

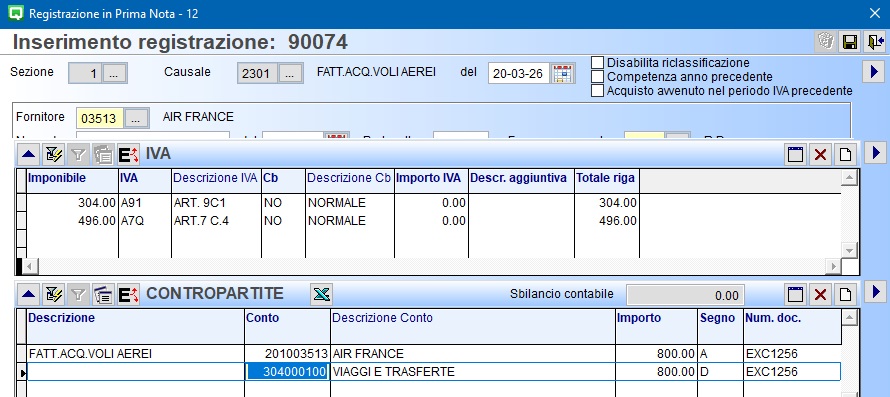

2.5 Registrazione fattura su registro acquisti

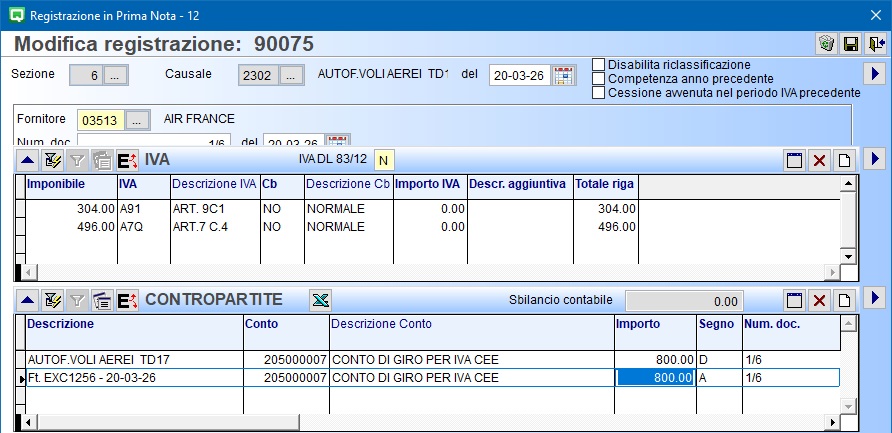

Ipotizzando un viaggio del valore complessivo di 800 euro, acquistato da vettore estero, la ripartizione del costo del volo sarà per il 38%, pari a 304 euro, per la tratta nazionale e per il 62%, pari a 496 euro, per la tratta estera. La registrazione sarà simile a questa:

Al termine sarà richiesto se “creare la registrazione sul registro vendite” e se “generare il documento per eQbancadati” a cui rispondere Si.

2.6 Registrazione autofattura su registro vendite

Il programma genererà in automatico la registrazione (non avendo un importo iva e non potendo lasciare le contropartite a zero viene utilizzato il conto di giro con l’imponibile in dare e avere che si annulla).

Nel programma di fatturazione elettronica sarà disponibile il documento autofattura TD17 da inviare al sistema di interscambio.

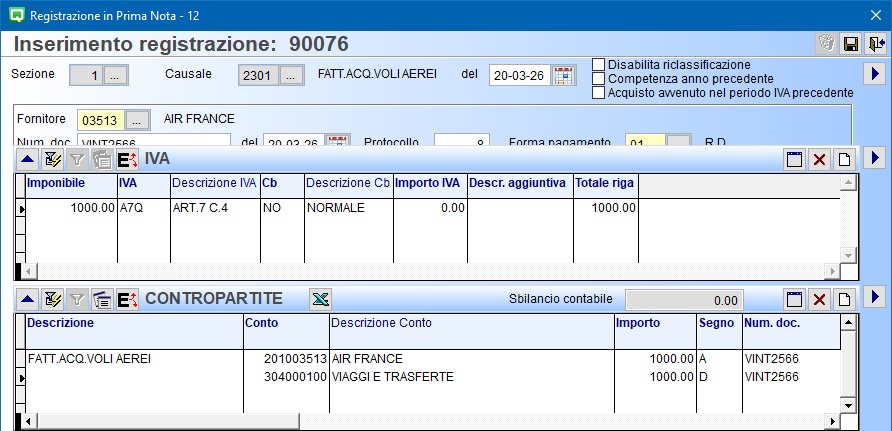

Voli internazionali Estero – Estero

Nel caso di acquisto di volo aereo “internazionale” che non attraversa il territorio italiano, il servizio sarà interamente Fuori Campo Iva art. 7 quater c.1 b) anche nel caso di vettore italiano.

Nel caso di vettore estero occorre registrare l’operazione con il meccanismo del reverse charge e inviare autofattura TD17 al sistema di interscambio.

Pertanto sarà sufficiente utilizzare:

3.1 Codici IVA (C 1-1-4)

I codici Iva da utilizzare devono essere abilitati al reverse charge similmente all’esempio che segue:

3.2 Causali contabili (C-1.1.6)

Utilizzare le causali abilitate al reverse charge e collegate alla relativa causale autofattura simili a quelle descritte al punto 1.2.

3.3 Registrazione

Fattura su registro acquisti

Ipotizzando un viaggio del valore complessivo di 1000 euro, acquistato da vettore estero, la registrazione sarà simile a questa:

Al termine sarà richiesto se “creare la registrazione sul registro vendite” e se “generare il documento per eQbancadati” a cui rispondere Si .

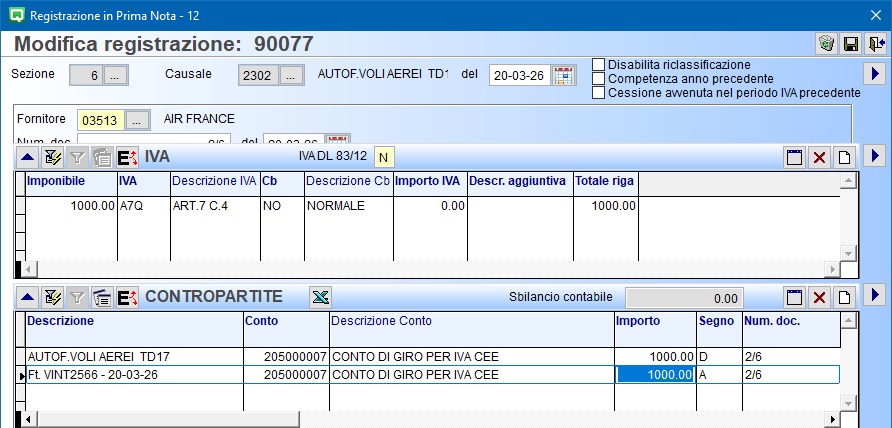

3.4 Registrazione autofattura su registro vendite

Il programma genererà in automatico la registrazione (non avendo un importo iva e non potendo lasciare le contropartite a zero viene utilizzato il conto di giro con l’imponibile in dare e avere che si annulla).

Nel programma di fatturazione elettronica sarà disponibile il documento autofattura TD17 da inviare al sistema di interscambio.