Come emettere Documento (TD27) Fattura per Autoconsumo o per Cessioni Gratuite Senza Rivalsa

(in corsivo i riferimenti alla Guida Fatturazione Elettronica vers. 1.10 del 1 aprile 25)

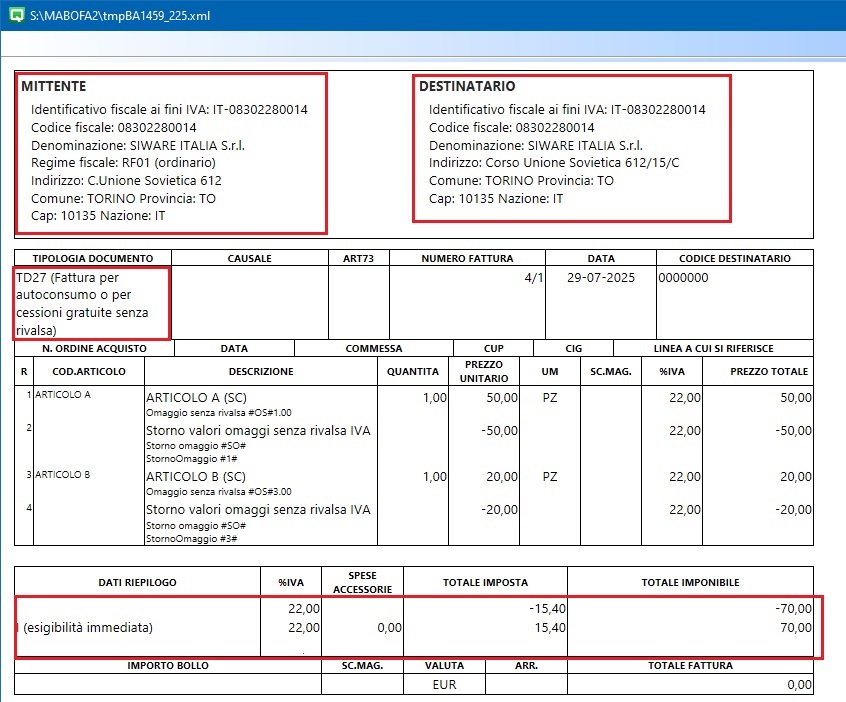

Il codice TD27, nel contesto della fatturazione elettronica, identifica una "Fattura per autoconsumo o per cessioni gratuite senza rivalsa". In pratica, viene utilizzato quando un'azienda effettua una cessione di beni o servizi a sé stessa (autoconsumo) o quando effettua una cessione gratuita di beni o servizi oggetto della propria attività, per la quale ha l'obbligo di versare l'Iva all'erario ma può optare di NON addebitare l'Iva al cliene (senza rivalsa).

N.B.: qualora la cessione sia con rivalsa, va i adoperato il tipo documento TD01 o il TD24 se c’è DDT.

Compilazione del documento

Blocco <CedentePrestatore> e Blocco <CessionarioComittente> : dati del soggetto che emette l’autofattura.

Nel campo 2.1.1.3 <Data> della sezione <DatiGenerali> del file della fattura elettronica deve essere riportata la data di effettuazione dell’operazione. Se si tratta di autofattura riepilogativa, può essere la data dell’ultima operazione o comunque una data del mese.

Indicazione di imponibile e imposta.

Campo 2.1.1.4 <Numero>: si dovrà inserire la numerazione progressiva delle fatture emesse dal soggetto che sta integrando il documento.

Registrazione della fattura

Il documento trasmesso con TD27 è annotato nel solo registro delle fatture emesse.

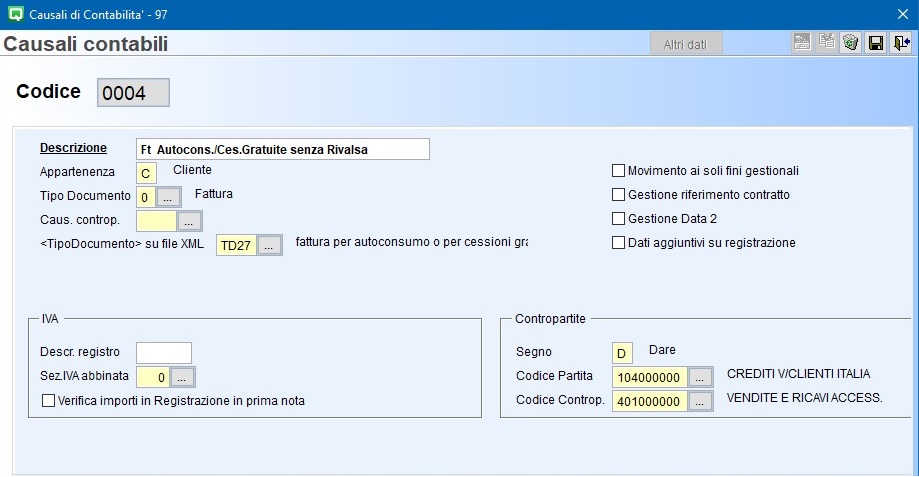

In Causali di Contabilità (C 1-1-6) caricare una nuova causale come nell'esempio:

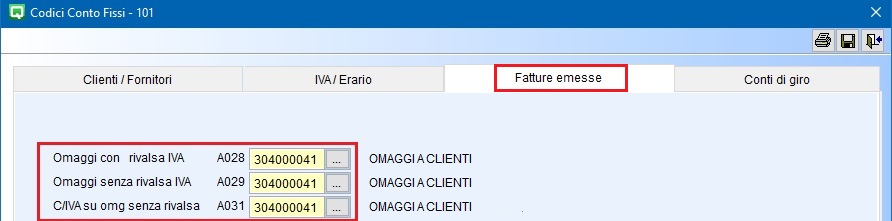

2. Definire gli omaggi

In Codici Conto Fissi (C 1-1-A) , per una corretta contabilizzazione della fattura è necessario impostare gli omaggi nei campi dedicati.

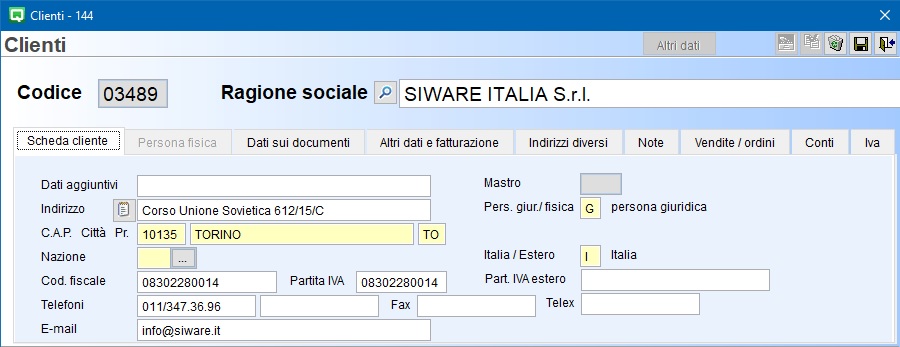

3. Caricamento Anagrafica "Cliente"

In Clienti (V 1-1-1) creare una nuova anagrafica con i dati della propria azienda, perché come da specifiche dell’Agenzia delle Entrate, il Cessionario/Committente deve essere il soggetto che emette la fattura TD27.

▪Verificare che il campo codice destinatario “SDI” sia compilato.

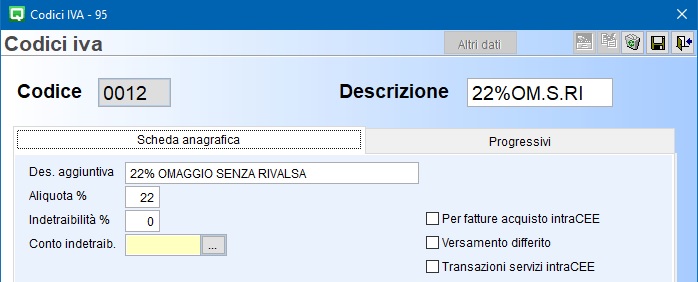

4. Codice Iva

E’ consigliabile ma non obbligatorio, creare un codice iva (C 1-1-4) dedicato, es. Iva 22% omaggio senza rivalsa, utile per differenziare gli imponibili omaggi e l’iva omaggio dalle altre operazioni.

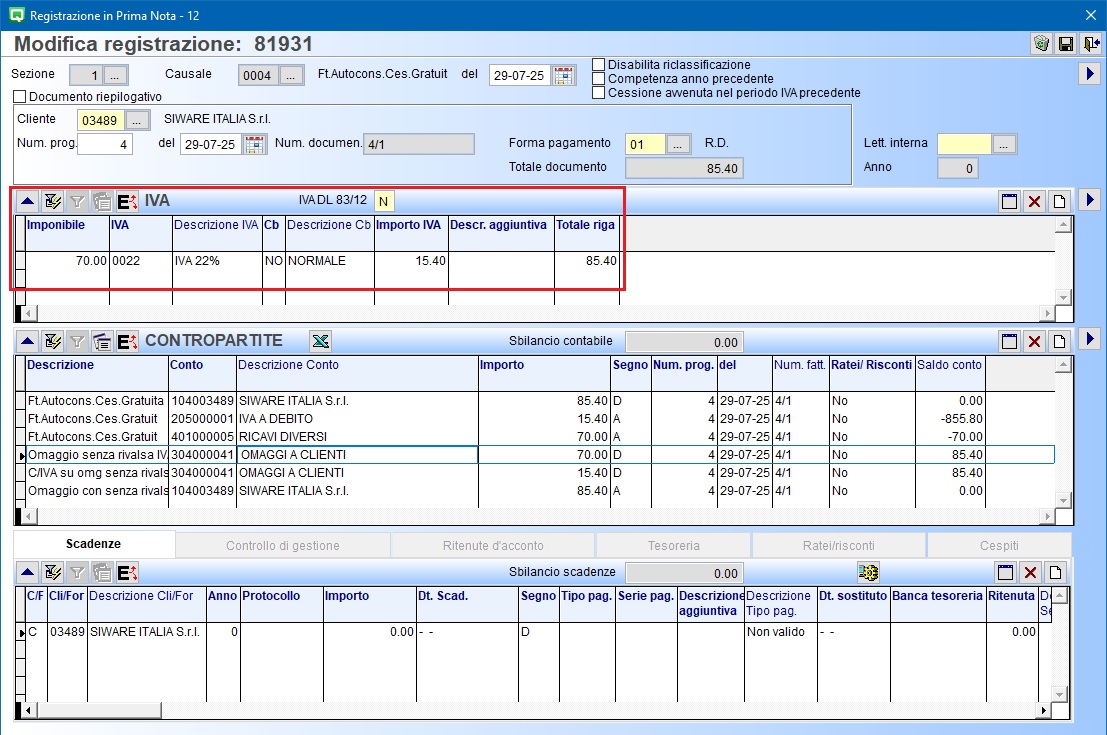

5. Emissione del documento

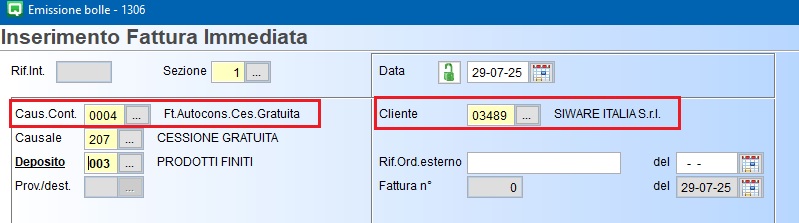

In fase di emissione del documento occorre indicare la “Causale Contabile” codificata come indicato al punto 1) e il codice cliente della propria azienda (vedi punto 3):

La Data va compilata con la data di effettuazione dell'operazione e se si tratta di autofattura riepilogativa, può essere la data dell’ultima operazione oppure una data del mese.

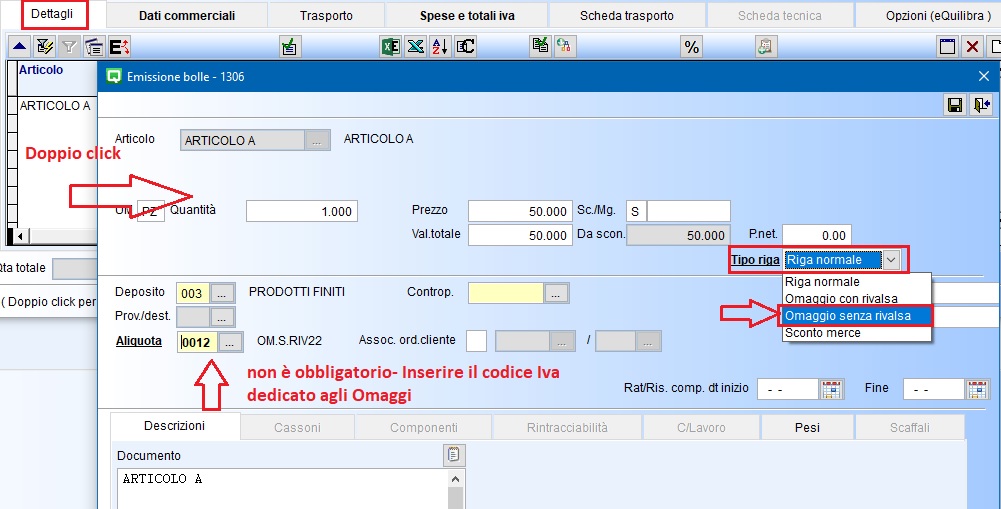

In Dettagli dopo aver inserito il codice articolo oppure il “$” (fuori magazzino), eseguire doppio click col tasto sinistro del mouse si attiverà videata, impostare l’imponibile, definire il “Tipo di riga” omaggio senza rivalsa ($ON) ed eventualmente il codice Iva dedicato.

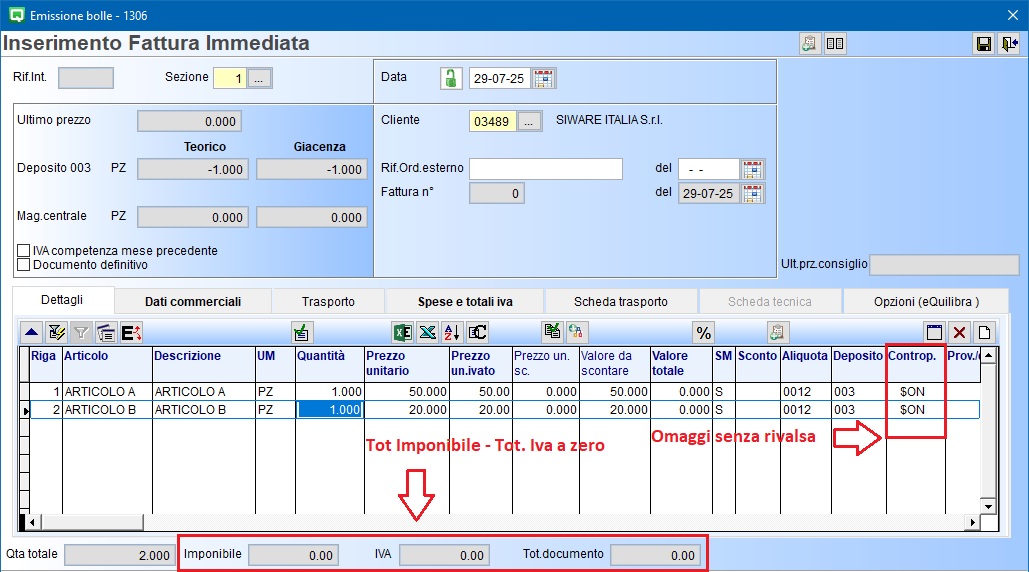

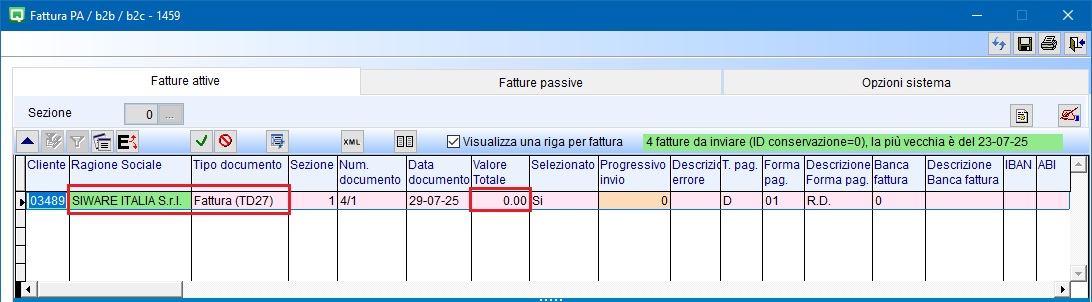

Al termine dell’inserimento del documento in gestione si avrà il seguente risultato:

NB. : potrebbe essere necessario personalizzare la stampa della Fattura di cortesia.

6. Spedizione della fattura a SDI

Procedere come per le altre fatture all'invio a SDI dal programma Fattura PA B2b/B2C (V 3-B). Il documento risulterà con tipo documento TD27.

Dopo aver inviato a SDI l’autofattura TD27 sarà poi visualizzata in fatture passive come riga gialla, completando così il giro dell’autofattura.

Come già specificato precedentemente l’autofattura TD27 deve comparire solo sul registro vendite.

7. Contabilizzazione dell’autofattura TD27

Contabilizzando l’autofattura con Importazione Fatture (C 5-1-1), in prima nota sarà rilevata l’iva a debito che l’azienda deve versare.