Aggiornamento

per Certificazione Unica 2021, calcolo super/iper ammortamenti e novit� varie

di Contabilit�.

![]()

Rilascio aggiornamento Certificazione Unica

In vista della

scadenza per l�invio telematico della Certificazione Unica viene rilasciata la versione aggiornata per l'elaborazione delle Certificazioni Uniche

relative al 2020 e la stampa del modello c.d.�sintetico� relativo a Certificazioni

lavoro autonomo, provvigioni e redditi diversi.

Quest�anno la scadenza �

unificata: �il 16 marzo 2021 scade

il termine sia della Certificazione Unica da rilasciare al percettore delle

somme (modello "sintetico" -c.d. Certificazione), sia della� trasmissione telematica all'Agenzia delle

Entrate del modello "ordinario" (c.d. Cu).

L�aggiornamento non comporta

interventi da parte dell�utente ma � soltanto cambiato il formato del file

telematico.

Il modello ministeriale, le

istruzioni e il programma di controllo aggiornato sono disponibili qui.

Il 1� marzo 2021 scade l�invio telematico LIPE del IV

trimestre

Ricordiamo che la comunicazione relativa alle

liquidazioni periodiche IVA del quarto trimestre pu� essere inviata

singolarmente entro il termine del 1� marzo o, in alternativa essere presentata

contestualmente alla dichiarazione IVA annuale che, in tal caso, deve essere

presentata entro lo stesso termine.

Ricordiamo di ristampare sempre le annotazioni iva dei

tre mesi interessati prima di creare il file telematico.

Le note operative per la redazione della LIPE sono

disponibili cliccando

qui.

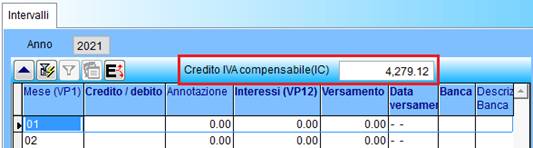

Attenzione al credito Iva di fine anno

Vale la pena

ricordare che con la sospensione dei pagamenti dell�Iva dovuti alla pandemia,

coloro che hanno rateizzato i versamenti Iva, devono valutare, con il proprio

consulente fiscale, come utilizzare in compensazione l�eventuale credito iva risultante

dalla dichiarazione IVA del 2020. In taluni casi non � possibile compensare

crediti Iva in presenza di debiti pregressi.

Il programma

annotazione periodica (C-3.2), in

caso di risultato a credito, chiede� �Memorizzo

il credito IVA su IVA compensabile?�: in caso di risposta affermativa l�importo

viene riportato nella Gestione Tabella Versamenti IVA del 2021 nel campo

Credito IVA compensabile (IC).

Se dall�Annotazione

Iva annuale (C-3.3) dovesse emergere

un risultato a credito diverso, sar� necessario rettificarlo in Gestione

Tabella versamenti (C-3.4).

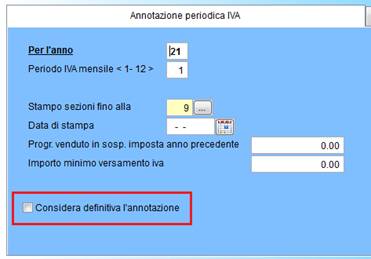

Annotazione periodica �definitiva���������������������������������������������������������������������

E� ora possibile

rendere definitiva l�annotazione periodica di un determinato periodo.

Ci� allo scopo di

proteggere i dati da eventuali rettifiche o integrazioni che riguardano un

periodo per il quale si � gi� calcolata e/o versata l�IVA o trasmessa relativa

Liquidazione Periodica.

Per sbloccare la stampa annotazione resa

definitiva � sufficiente andare in Gestione Tabella versamenti Iva (C-3.4) e

indicare �N� nella colonna �Definitiva� del mese interessato.

�

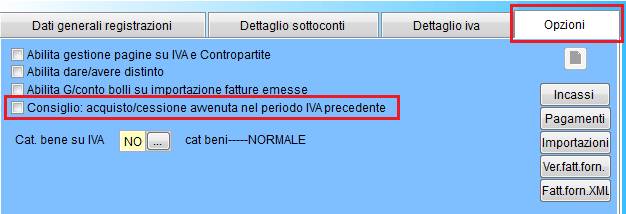

Resa opzionale la detrazione IVA sul periodo

precedente

E� ora possibile

rendere opzionale la funzione Acquisto

avvenuto nel mese precedente.

Per una fattura datata

gennaio ma ricevuta entro il 15 di febbraio, il programma opera automaticamente

la detrazione sul mese precedente.

Coloro che non intendono avvalersi di questo automatismo

possono ora indicarlo nelle Opzioni del programma di Registrazione in Prima

nota, eliminando la selezione.

Ricordiamo che

questa opzione non � ammessa per le

fatture dell�anno precedente in quanto espressamente previsto da DL

119/2018 in vigore gi� dal 24/10/2018.

Per approfondimenti

sull�argomento vedere l�eQweb

del 09/01/20 su come registrare le fatture a cavallo d�anno.

Cespiti ammortizzabili: implementato calcolo del

super e iper ammortamento.

E� stato

implementato il calcolo del super e iper ammortamento.

E� ora possibile

associare al cespite due �nuove

percentuali per il calcolo del super ammortamento (es. 140%) e iper ammortamento

(es. 170%).

Il nuovo programma

(C-8.3.A) effettua il calcolo del super/iper ammortamento prendendo come base

l�ammortamento Fiscale gi� calcolato (vedi

istruzioni).

Brexit: Operazioni con operatori del Regno Unito dal

2021

Dal 2021 il Regno Unito

� ufficialmente un paese ExtraUE e pertanto le operazioni di acquisto e

cessione non sono piu� considerate Intracomunitarie.

Per quanto gi�

registrato fino al 31/12/2020 il programma elabora correttamente i modelli

Intrastat ed Esterometro in base ai codici iva e alle causali utilizzate per la

registrazione in prima nota.

Per le registrazioni di

operazioni Brexit sar� quindi necessario utilizzare un codice Iva appropriato e

utilizzare le causali contabili predisposte per gli acquisti EXTRA UE.

Codici IVA da utilizzare per le CESSIONI

Non Imp.art.8 c.1 a-b (natura N3.1) per le cessioni di beni

Non soggetto art. 7 (natura N2.1) per

le prestazioni di servizio

Codici IVA da utilizzare per gli ACQUISTI

Import.art.67/68 Rev.Charge per gli acquisti di beni

Art.7 ter per le prestazioni di

servizio

Entrambe i codici

devono avere indice aggiornamento = R�� e abilitazione al Reverse charge

CAUSALE CONTABILE �da

utilizzare per gli ACQUISTI

Per gli acquisti di

beni sdoganati si utilizza la causale BOLLA DOGANALE.

In assenza di bolla

doganale si pu� utilizzare una causale del tipo:

�FATT.FORNITORE

EXTRAUE�� (Appart. F Tipo Doc H )

che richiama

�AUTOFATTURA ACQ. EXTRAUE� (Appart. C

Tipo Doc U)

Per maggiori dettagli sull�impostazione

del Reverse charge in eQuilibra cliccare qui.

��

La causale contabile per la registrazione nelle vendite

rimane invariata.

Per proseguire con

l�aggiornamento cliccare

qui.