Telematico Liquidazioni Periodiche Iva

Il DL. 196/2016 ha introdotto l'obbligo di comunicazione dei risultati delle liquidazioni iva da inviare trimestralmente. Le scadenze sono le seguenti:

oI Trimestre: entro il 31 maggio

oII Trimestre: entro il 16 settembre

oIII Trimestre: entro il 30 novembre

oIV Trimestre: entro il 28 o 29 febbraio

In sostanza vengono richiesti i dati risultanti dalle liquidazioni iva, mensili e/o trimestrali, siano esse a credito oppure a debito.

La comunicazione si compone di un Frontespizio e del Quadro VP, uno per ogni mese nel caso dei contribuenti mensili, uno per trimestre per i trimestrali.

Il file telematico in formato XML viene inviato utilizzando la nuova piattaforma “Fatture e Corrispettivi” raggiungibile dal sito dell'Agenzia Entrate ed accessibile con le proprie credenziali.

In alternativa l'invio puo' essere affidato ad un intermediario abilitato.

Note Operative

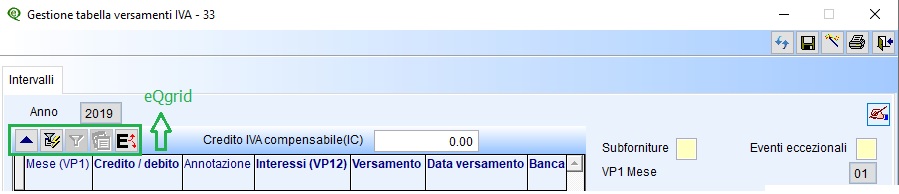

Per l'elaborazione del file delle liquidazioni viene utilizzata la Tabella Versamenti Iva (menù Contabilità - 3. Stampe Fiscali 4.).

La tabella viene alimentata dalla stampa dell'Annotazione periodica Iva, verificando gli indici di aggiornamento della tabella dei codici Iva.

Per l'invio del telematico del primo trimestre è pertanto necessario controllare i Codici Iva (C 1-1-4) ed eseguire le stampe dell'Annotazione periodica Iva (C 3-2) dei primi 3 mesi.

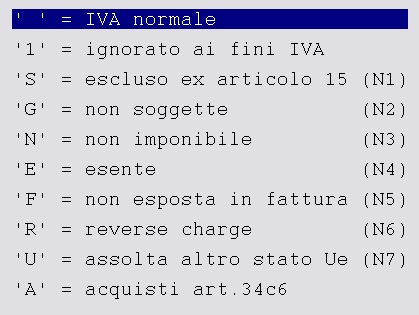

I codici Iva (C 1-1-4) che non devono rientrare nel totale delle operazioni attive (VP2) e nel totale delle operazioni passive (VP3) devono avere come indice di aggiornamento “1” oppure “S”. Per visualizzare la legenda indicare “0” sul campo “indice aggiorn.”

Prima di elaborare il file telematico è necessario compilare e/o controllare i dati nella sezione Intervalli.

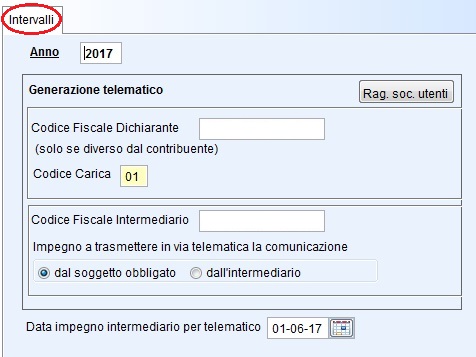

Intervalli

Codice Fiscale del Dichiarante: è il codice fiscale del dichiarante persona fisica che sottoscrive la dichiarazione.

Il programma propone il codice fiscale del Legale Rappresentante nel caso in cui sia diverso dal codice fiscale dell'azienda indicato in Rag.Soc.Utenti.

Codice Fiscale Intermediario: inserire solo se la comunicazione viene inviata da un intermediario. In questo caso è già spuntata l'opzione che indica che i dati sono stati predisposti dal soggetto obbligato. In presenza dei dati dell'intermediario è obbligatorio indicare la data impegno.

Se si modificano i dati del Dichiarante e dell’ Intermediario, elaborando i dati con F6, il programma attiva un messaggio richiedendo se salvare i nuovi dati in Ragione Sociale Utenti.

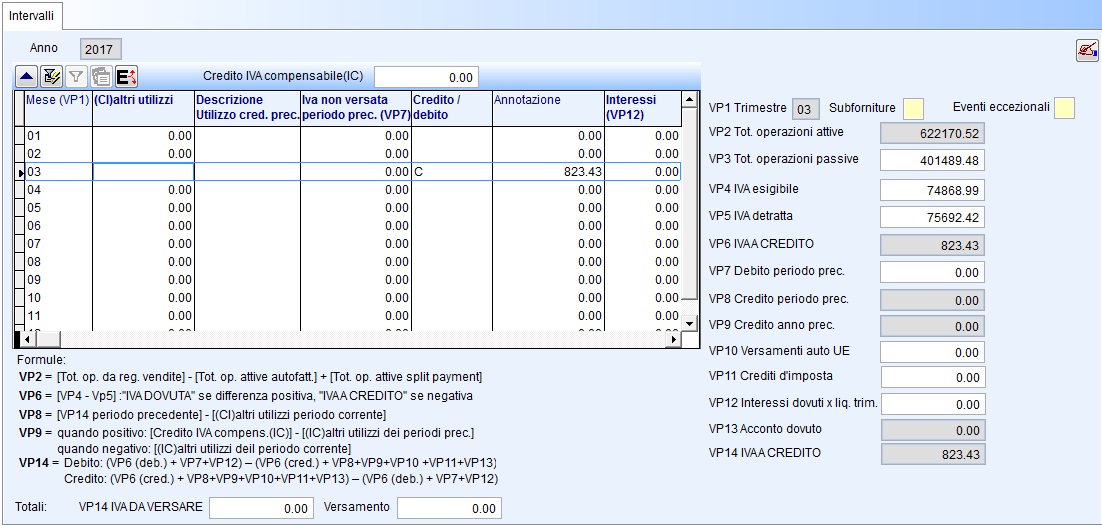

Definito l'anno cliccare sul tasto funzione  (F6) - Elabora i dati per visualizzare i dati per la Comunicazione.

(F6) - Elabora i dati per visualizzare i dati per la Comunicazione.

Risultato

La Tabella versamenti Iva è stata aggiornata con tutte le colonne necessarie alla compilazione della comunicazione iva.

Ogni riga viene rappresentata in forma tabellare nella sezione di destra visualizzando in modo chiaro i dati del modello.

|

|

Nella tabella versamenti iva vengono gestiti anche i CREDITI IVA che si distinguono come dettagliato di seguito:

IC - Iva Compensabile anno precedente: è l'Iva che si è determinata alla fine dell'anno precedente. Per la corretta gestione del credito iva compensabile vedere appendice dedicata .

Cred.Prec - Iva Infrannuale: è l'Iva a credito che si determina con le liquidazioni dell'anno corrente e che è possibile utilizzare per altri tributi o richiederne il rimborso. Per la corretta gestione del credito infrannuale vedere appendice dedicata .

La tabella riporta i seguenti dati collegati alla comunicazione telematica:

▪Mese (VP1): indica il mese della liquidazione Iva. Liquidazioni Mensili il programma compilerà tutti i mesi, per le liquidazioni Trimestrali il programma compilerà solo i mesi 3-6-9-12.

|

|

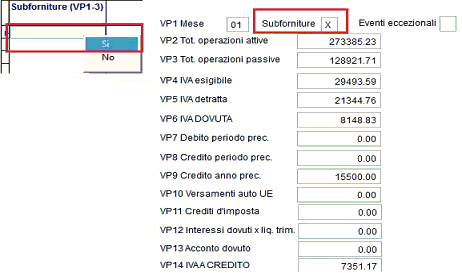

▪Subforniture (VP1): si attiva solo nel caso in cui il contribuente si sia avvalso delle agevolazioni previste dell'articolo 74.comma 5 (contratti di subfornitura), per attivarlo posizionarsi sulla colonna “Subforniture (VP 1-3)” di sinistra della tabella e cliccare col tasto destro del mouse, selezionando SI sarà attivato il campo Subfoniture a Destra della Tabella.

|

|

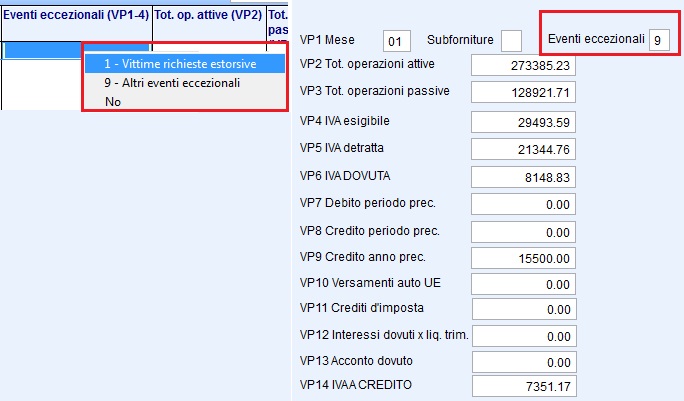

▪Eventi eccezionali (VP1): riservata solo per i soggetti che hanno fruito per il periodo di riferimento delle agevolazioni fiscali previste da particolari disposizioni normative emanate a seguito di calamità naturali o di altri eventi eccezionali, come da istruzioni “Comunicazione Liquidazioni Periodiche Iva ”. Per inserire i dati posizionarsi sulla colonna “Eventi eccezionali (VP 1 -4) di sinistra della tabella e cliccare col tasto destro del mouse, selezionando il valore appropriato sarà attivato il campo Eventi eccezionali a Destra della Tabella.

|

|

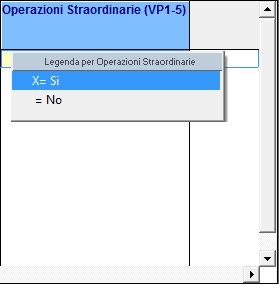

▪Operazioni Straordinarie (VP1):dovrà essere barrata nel caso di trasferimento del credito Iva alla società avente causa dalla società dante causa. In pratica in tutti quei casi in cui la società partecipa ad operazioni straordinarie o trasformazioni soggettive che abbiano comportato il trasferimento di un credito Iva. Nello specifico, la casella va barrata dal soggetto “avente causa” (società incorporante) che riporta nella propria comunicazione:

onel rigo VP8, il credito maturato dal “dante causa” (società incorporata) nell'ultima liquidazione periodica;

o

onel rigo VP9, una quota o l'intero credito emergente dalla dichiarazione annuale del "dante causa" relativa all'anno precedente, trasferito a seguito dell'operazione straordinaria, come da istruzioni nuovo modello Comunicazione Liquidazioni Periodiche Iva. Per inserire i dati posizionarsi sulla colonna “Operazioni Straordinarie (VP 1-5)” di sinistra della tabella e cliccare col tasto destro del mouse, selezionando il valore X .

|

|

▪Tot.op.attive (VP2): indica l'ammontare complessivo delle operazioni attive (cessioni di beni e prestazioni di servizi) al netto dell'Iva, effettuate nel periodo di riferimento, come da istruzioni “Comunicazione Liquidazioni Periodiche Iva ”. L'importo è alimentato dagli imponibili delle operazioni che hanno un codice Iva con indice aggiornamento diverso da "1" e diverso da "S".

|

|

Nel conteggio non vengono considerate le operazioni attive da autofatture (intra, reverse charge) che hanno causale contabile con Appartenenza “C” e Tipo Documento =”V” /”U”.

▪Tot.op.passive (VP3): indica l'ammontare complessivo degli acquisti (cessioni di beni e prestazioni di servizi) al netto dell'Iva, effettuate nel periodo di riferimento, come da istruzioni “Comunicazione Liquidazioni Periodiche Iva”. L’importo è alimentato dagli imponibili delle operazioni che hanno un codice Iva con indice aggiornamento diverso da “1” e diverso da “S”.

|

|

▪Iva esigibile (VP4): indica l'ammontare dell'Iva a debito, relativa alle operazioni effettuate nel periodo di riferimento, come da istruzioni “Comunicazione Liquidazioni Periodiche Iva”.

|

|

▪Iva detratta (VP5): indica l'ammontare dell'Iva relativa agli acquisti registrati per i quali viene esercitato il diritto alla detrazione per il periodo di riferimento, come da istruzioni “Comunicazione Liquidazioni Periodiche Iva”.

|

|

▪Iva dovuta o a credito (VP6): indica l'ammontare della differenza tra i righi VP4 e VP5. Se la differenza è positiva Iva a Debito, in caso contrario Iva a Credito. Vedere le istruzioni “Comunicazione Liquidazioni Periodiche Iva”.

|

|

▪Iva non versata periodo precedente (VP7): se la liquidazione Iva del periodo è pari o inferiore a 25,82 euro il versamento può non essere effettuato. Tale importo viene memorizzato in questa colonna in corrispondenza del mese successivo a quello elaborato dalla annotazione periodica iva.

|

|

▪Credito periodo precedente (VP8): indica l'ammontare dell'Iva a credito risultante dalle liquidazioni precedenti dello stesso anno solare. Vedere istruzioni.

|

|

▪Credito anno precedente (VP9): indica l'ammontare del credito Iva compensabile, che viene riportato in detrazione nella liquidazione iva del periodo, risultante dalla dichiarazione annuale dell'anno precedente. Vedere istruzioni.

▪Versamenti auto Ue (VP10): indica l'ammontare complessivo dei versamenti relativi all'imposta dovuta per la prima cessione interna di autoveicoli oggetto di acquisto intracomunitario, come da istruzioni “Comunicazione Liquidazioni Periodiche Iva”.

|

|

▪Crediti d'imposta (VP11): indica l'ammontare dei particolari crediti d'imposta utilizzati nel periodo di riferimento, come da istruzioni “Comunicazione Liquidazioni Periodiche Iva”.

|

|

▪Interessi (VP12): sono gli interessi calcolati sulle liquidazioni Trimestrali.

|

|

▪Acconto dovuto (VP13): indica l'ammontare dell'acconto iva dovuto al 27/12/xx. Il dato viene aggiornato con la 12°Liquidazione per i mensili e il 4° Trimestre per i trimestrali.

|

|

▪Iva da versare o a Credito (VP14): indica l'ammontare dell'Iva a Debito o a Credito del Periodo.

▪Metodo determinazione acconto dovuto, deve essere compilato con l’indicazione del codice utilizzato per la determinazione dell’acconto Iva:

ocodice "1" se si è adottato il metodo storico;

ocodice "2" se si è adottato il metodo previsionale;

ocodice "3" se si è adottato il metodo analitico;

ocodice "4" per i metodi speciali (soggetti operanti nei settori delle telecomunicazioni, somministrazione di acqua, energia elettrica, raccolta e smaltimento rifiuti, ecc.).

Oltre alle colonne sopra descritte la tabella riporta anche i seguenti dati:

▪Credito/Debito:rappresenta il segno (C=Credito D=Debito) del risultato dell'annotazione periodica Iva dopo eventuali utilizzi del Credito Iva Compensabile (IC).

▪Ris. Parz. C/D: rappresenta il segno (C=Credito D=Debito) del risultato parziale dell'annotazione periodica Iva prima di eventuali utilizzi del Credito Iva Compensabile (IC).

▪Ris. Parz. Imp.: è il risultato parziale dell'annotazione periodica Iva prima di eventuali utilizzi del Credito Iva Compensabile (IC).

▪Annotazione: è il risultato della liquidazione Iva del periodo selezionato.

▪Versamento: sono i versamenti dell' Iva a debito effettuati.

▪Data versamento:è la data di versamento dell'Iva a debito.

▪Banca: è la banca sulla quale è stata addebitata l'Iva a debito.

▪Descrizione banca: è la ragione sociale della banca.

▪ Dich.Mens.C/D: rappresenta il segno (C=Credito D=Debito) del risultato dell'annotazione periodica Iva mensile prima di eventuali utilizzi del Credito Iva Compensabile (IC).

▪ Dich.Mens.imp.:è il risultato dell'annotazione periodica Iva prima di eventuali utilizzi del Credito Iva Compensabile (IC).

Tutte le colonne in grassetto possono essere modificate manualmente, per salvare il dato confermare col tasto funzione F10.

All'interno della Tabella Versamenti Iva sono presenti diversi Tasti funzione.

|

|

Oltre ai bottoni standard eQgrid,che possono essere utilizzati per le loro svariate funzioni, sono presenti i seguenti bottoni, per conoscere la funzione cliccare su ogni singolo bottone:

+

+ +

+ +

+ +

+ +

+

Elaborazione del File

E' prevista la generazione di un solo file e una sola stampa del modello della comunicazione, sia per le dichiarazioni Iva Mensili che Trimestrali, di conseguenza per generare correttamente la comunicazione bisogna posizonarsi sulle righie dei mesi 3,6,9,12 e dopo cliccare sul tasto funzione Genera per trasmissione telematica. Sarà generato il file (ITXXXXXXXX_LI_00015.XML) in s:\cogene2\\XML\ pronto per essere controllato e inviato all' Agenzia delle Entrate. Al termine della generazione del file, sarà richiesto se procedere con la stampa del modello della comunicazione, rispondendo SI sarà aperta l'anteprima di stampa della comunicazione.

Per controllare, firmare ed inviare il file consultare le seguenti istruzioni.

Al termine dell'elaborazione dei dati si può effettuare la stampa dell' elenco Versamenti Iva direttamente premendo il tasto funzione , attivare la videata standard di eQreport all'interno del quale si può selezionare la stampa standard dell' elenco (STD-xxxx.FRX). Si ricorda che tutte le stampe in eQuilibra si possono personalizzare tramite lo strumento eQreport.