Chiusura e Apertura Contabile

La gestione del cambio esercizio contabile (Chiusura Apertura C 6-3) si limita a una sola operazione da effettuare nel periodo di chiusura del bilancio (di norma aprile/maggio). Tale operazione non è facilmente reversibile, è bene dunque eseguire copie di salvataggio degli archivi. La procedura effettua in automatico:

▪Chiusura dei conti di costo e di ricavo a Profitti e Perdite

▪Registrazione dell'utile o della Perdita

▪Chiusura dei conti patrimoniali a Stato Patrimoniale di Chiusura.

Le aziende con esercizio infrannuale devono effettuare la chiusura e apertura seguendo le seguenti istruzioni.

ATTENZIONE!!!! L'operazione di Cambio Esercizio va eseguita quando si ottiene dal bilancio di verifica l'esatto risultato di utile o perdita, cioè dopo aver eseguito tutte le operazioni di rettifica/ammortamenti/ratei/risconti.

Operazioni preliminari

Verificare che siano presenti nel Piano dei conti (C 1-1-1) i seguenti sottoconti:

▪BILANCIO DI APERTURA - BILANCIO DI CHIUSURA - PROFITTI E PERDITE - UTILE ESERCIZIO - PERDITA ESERCIZIO.

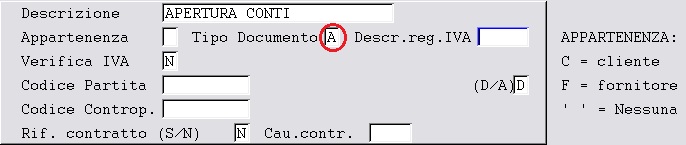

▪Verificare che sia presente la causale APERTURA CONTI che deve essere codificata come segue:

▪Verificare che sia presente la causale CHIUSURA CONTI che deve essere codificata come segue:

Sequenza operativa:

▪eseguire un Ricalcolo Movimenti (C 7-5) per ricalcolare correttamente tutti i saldi di bilancio che saranno utilizzati durante il cambio esercizio,

▪eseguire Quadratura Movimenti Contabili (C 2-3) per verificare che non sia presente uno sbilancio contabile. Alla presenza di un movimento sbilanciato il programma, lo segnala visualizzando il numero di registrazione,

▪assicurarsi di aver girato utile o perdita dell'anno precedente a quello che s'intende chiudere,

▪stampare bilancio da Simulazione Bilancio di Chiusura (C 2-9) indicando:

|

Stampa Bilancino da data: |

(impostare la data dell'anno che si intende chiudere) |

|

a data: |

(impostare la data dell'anno che si intende chiudere) |

|

Bilancio per (M)astri (S)ottoconti: |

“S”ottoconti |

|

Stampo i conti d'ordine: |

“S” |

|

Vuoi data e numero pagina: |

“N” (non stampare) “S” (stampare) |

▪verificare, inoltre, che la tabella dell'elenco delle registrazioni/causali di cui voler saltare le contropartite sia vuoto,

▪stampare tutti i mastri e sottoconti tramite il Bilancino Confronto Periodi (C 2-C) indicando come Periodo 1 dal 01/01 al 31/12 e lasciando vuoto il Periodo 2.

▪Non stampare il dettaglio dei clienti e dei fornitori; verificare, inoltre, che la tabella dell'elenco delle registrazioni/causali di cui voler saltare le contropartite sia vuoto. Constatare dalla stampa appena effettuata che il saldo tra attività e passività e tra costi e ricavi corrisponda al risultato (utile/perdita) del bilancio Simulazione Bilancio di Chiusura (C 2-9),

▪effettuare la Chiusura/Apertura (C 6-3) leggere attentamente le avvertenze riportate a video e proseguire con la compilazione dei dati richiesti.

Prima della chiusura/apertura è importante sapere con quali date si vuole che siano effettuate le operazioni di cambio esercizio (è bene richiedere queste informazioni al proprio consulente).

Note:

1) La data di registrazione per la chiusura di norma è la data entro la quale è possibile chiudere il bilancio o la dichiarazione dei redditi (es. 30/04.) Pertanto suggeriamo di usare la data registrazione 30/04/ac (ac=anno corrente). In questo modo le registrazioni di chiusura compariranno nel giornale del mese di aprile. Nel caso si voglia registrare con data 31/12/ap (ap=anno precedente) e si sia già stampato il giornale di dicembre occorrerà richiedere nuovamente la stampa del giornale dello stesso periodo poichè le registrazioni compariranno nel giornale del mese di dicembre.

2) La data di registrazione per l'apertura si fa coincidere con il giorno dopo la chiusura. Pertanto suggeriamo di usare la data registrazione 02/05/ac (ac=anno corrente) se la chiusura è stata effettuata al 30/04/ac (come da esempio sopra riportato). In questo modo le registrazioni di apertura compariranno nel giornale del mese di maggio. Se invece la chiusura è stata effettuata al 31/12/ap (ap=anno precedente) la data di registrazione per l'apertura sarà 01/01/ac (ac=anno corrente). In quest'ultimo caso, nella stampa mastrini, si ha il vantaggio di avere l'apertura come primo movimento.

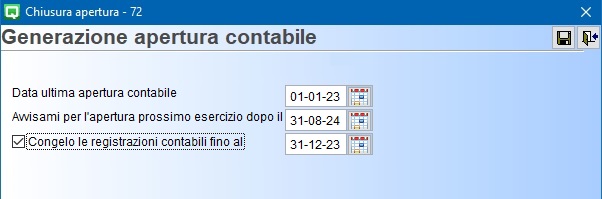

Confermando le impostazioni, il programma, prima di generare in automatico le registrazioni, attiva un controllo visualizzando la data dell'ultima apertura contabile. Attenzione!! nel caso in cui la data riportata dovesse essere di due anni inferiori alla data del sistema, non procedere con la chiusura dell’esercizio.

Nell'esempio sotto riportato, l’utente ha impostato i dati per eseguire la chiusura dell’esercizio contabile 2023. L’utente può procedere poiché l’esercizio contabile 2022 è stato chiuso essendo la data di apertura "01-01-23" (vedi Note). Nel caso in cui la data fosse stata "01-01-22" oppure "01-05-22" la procedura non deve essere eseguita perchè l’esercizio contabile 2022 non è stato chiuso.

Si consiglia di modificare la data di avviso nell'anno successivo nell'esempio sotto riportato da "31-08-24" a "01-09-25".

La procedura richiederà anche una data di congelamento per non modificare la prima nota dell'esercizio contabile appena chiuso. Confermare la data proposta in automatico e proseguire con la procedura di chiusura.

Per verificare se la chiusura/apertura è stata effettuata correttamente ristampare, la Simulazione Bilancio di Chiusura (C 2-9), il risultato del bilancio dovrà essere zero.