Annotazione Periodica Iva

Il programma consente di elaborare la liquidazione Iva del periodo, stampando il riassunto dei valori Iva a debito e credito raccolti dalle registrazioni influenti ai fini Iva.

Per una corretta Liquidazione è importante indicare in Ragione Sociale Utenti (C 1-1-9), il tipo di Liquidazione Iva (M=Mensile - T=Trimestrale).

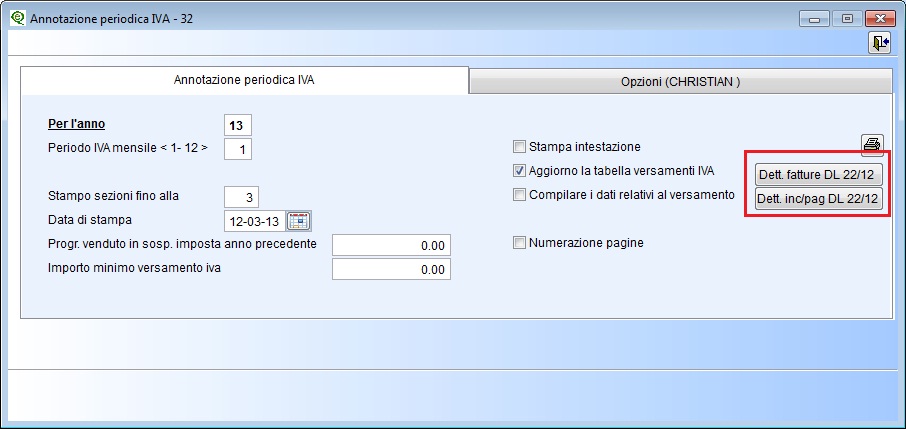

eQuilibra 9.5.011 implementa l' Annotazione Periodica Iva rendendola visuale, si presenta suddivisa in Annotazione Periodica Iva e Opzioni .

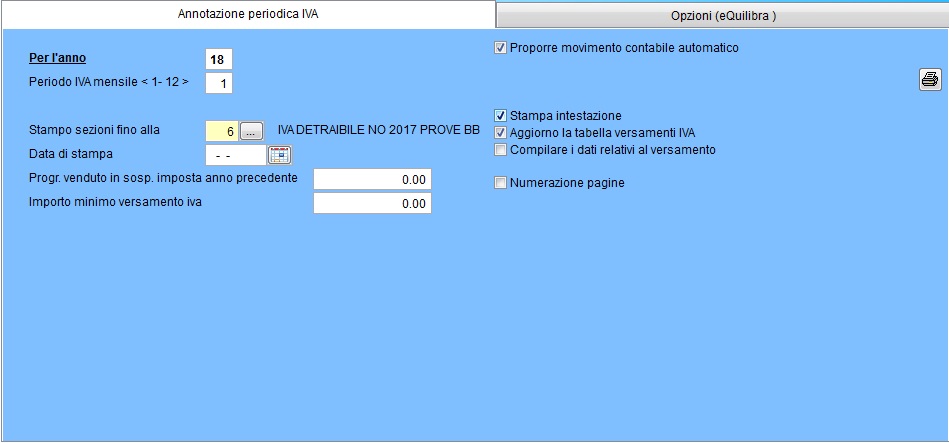

Il programma si apre nella prima sezione Annotazione Periodica Iva relativa al periodo per effettuare il calcolo dell'Iva.

Per l'anno: indicare l'anno contabile dal quale prelevare le registrazioni ai fini Iva.

Periodo Iva mensile <1 -12>: indicare il mese (1-12) oppure il trimestre (1-4) in cui si vuole elaborare l'annotazione periodica Iva, è un campo obbligatorio. Se l'azienda è in regime trimestrale viene attivato un campo  per il calolo degli interessi quando il trimestre risulta a debito.

per il calolo degli interessi quando il trimestre risulta a debito.

▪Stampo sezioni fino alla : in automatico il programma propone il numero totale delle sezioni aperte in Ragione Sociale Utenti (C 1-1-9).

▪Data di stampa: indicare la data di stampa dell'annotazione periodica Iva, il programma poropone la data del sistema.

▪Progr.venduto ins sosp.imposta anno precedente: è un valore descrittivo viene inserito manualmente dall'utente e riportato in fase di stampa della liquidazione iva.

▪Importo minimo versamento iva : indicare l'importo minimo 25,82 €, se la liquidazione Iva del periodo è pari o inferiore a tale importo il versamento non va effettuato, verrà sommato al debito del periodo successivo.

▪Proporre movimento contabile automatico: indica se devono essere effettuati i giroconti Iva in primanota. Selezionando il campo e confermando la stampa della liquidazione iva, il programma attiverà una videata nella quale sarà spuntato il campo e/o campi per il movimento e/o movimenti contabili, proponendo, se inseriti in Opzioni, la data di registrazione, la causale contabile e la descrizione del movimento.

▪Stampa intestazione : selezionando il campo saranno riportati sulla liquidazione Iva i dati fiscali dell'azienda.

▪Aggiorno la tabella versamento Iva : selezionando il campo sarà aggiornata la tabella Gestione tabella versamenti Iva (C 3-8).

▪Compilare i dati relativi al versamento Iva : selezionando il campo se il risultato del periodo è a debito, sarà attivata una videata " Dati Versamento ", evidenziando l'importo da pagare (importo calcolato), è possibile inserire il pagamento effettuato, la data del versamento e la Banca sulla quale è stata data disposizione del pagamento.

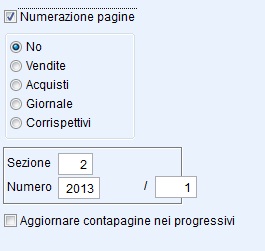

▪Numerazione pagine: selezionando il campo sarà richiesto su quale registro e sezione, s’intende stampare la liquidazione Iva e se aggiornare i progressivi della numerazione delle pagine.

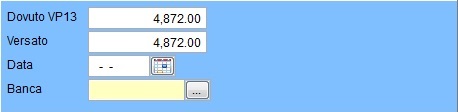

In fase di elaborazione della dodicesima liquidazione e/o ultimo trimestre sarà attivata la tabella qui di seguito riportata, per impostare il valore dell' acconto Iva Dovuto VP13 e/o Versato

L’importo Dovuto VP13 è da indicare (anche se non versato o versato con importo diverso) per la corretta compilazione del VP13. Il dato sarà memorizzato nella colonna “Risultato parziale” riga AC in Gestione tabella versamenti Iva (C 3-4) e incide solo sulla compilazione del file telematico delle Liquidazioni Iva. L’importo Versato indica l’importo effettivamente versato che sarà considerato ai fini dell’Annotazione Iva periodica e Annotazione Iva periodica Annuale. Il dato sarà memorizzato nella colonna “Versamento” riga AC in Gestione tabella versamenti Iva (C 3-4). Riportiamo un esempio:

▪se l'importo dovuto è di 8.800,00 ma si è versato soltanto 5.000,00 occorre indicare:

importo Dovuto VP13 8.800,00 - importo Versato 5.000,00

▪ se l’importo dovuto è di 8.800,00 e si è versato 8.800,00 il dato va riportato in entrambi i campi:

importo Dovuto VP13 8.800,00 - importo Versato 8.800,00

▪se l’importo Dovuto VP13 8.800,00 e “per errore” si è versato 9.000,00 occorre indicare:

importo Dovuto VP13 8.800,00 - importo Versato 9.000,00.

Nel caso in cui un' azienda decida di operare in regime dell'IVA per cassa, ai sensi dell'art. 32-bis, D.L. 22 giugno 2012, n. 83, dopo aver abilitato in Ragione Sociale Utenti (C1.1.9), l'indicatore della Gestione Iva DL 22/12, l'annotazione Periodica Iva visuale attiverà due nuovi tasti funzioni Dett.fatture DL 22/12 e Dett.inc/pag DL 22/12.

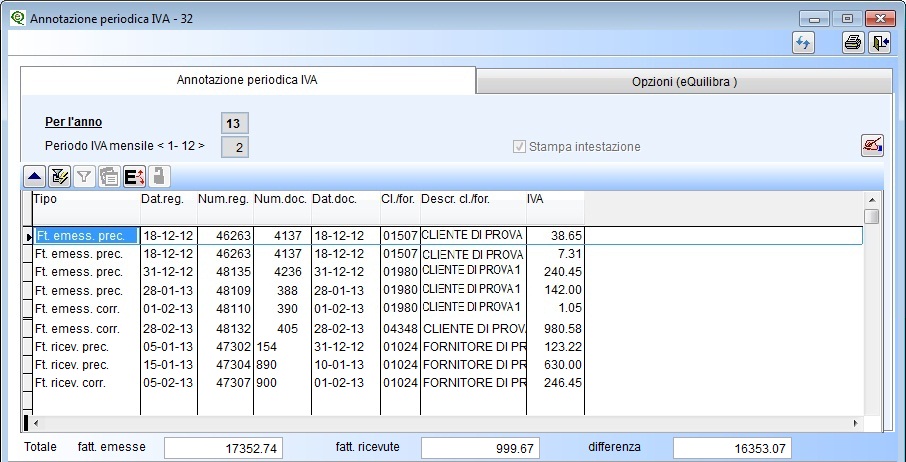

In Dett.fatture DL 22/12 verranno visualizzate tutte le fatture Iva contabilizzate in Iva per Cassa, documenti che vengono elencati nei registri Iva acquisti/vendite del periodo di registrazione delle fatture ma non rientrano nel conteggio dell'Iva, in fase di stampa dell' Annotazione Periodica Iva. Viene riportato un elenco, come da immagine sotto riportata, delle fatture emesse/ricevute del periodo precendente e quello corrente (periodo impostato in Periodo Iva mensile ), il totale "Iva" delle fatture emesse, il totale "Iva" delle fatture ricevute e la differenza Iva in Iva per Cassa a credito oppure a debito.

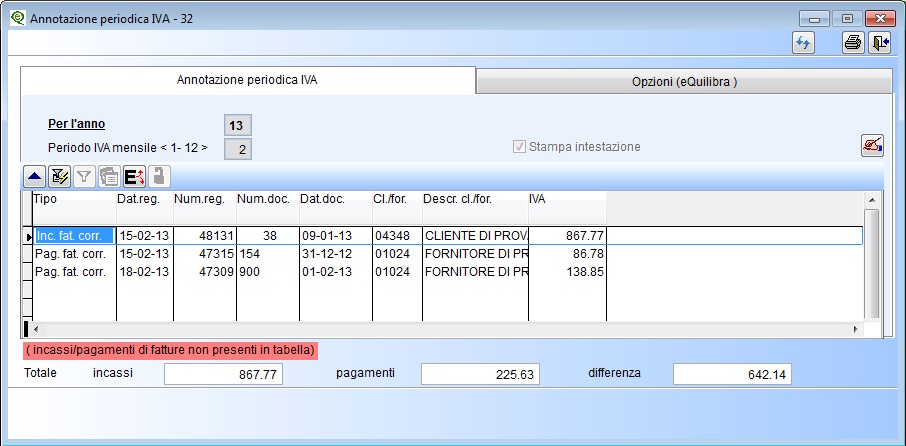

In Dett.inc/pag DL 22/12 verranno visualizzate tutti gli incassi/pagamenti totali o parziali delle fatture Iva contabilizzate in Iva per Cassa, come da immagine sotto riportata. Il programma riporterà il totale dell' "Iva Incassata" , il totale dell' "Iva Pagata" e la differenza che determinerà il credito oppure il debito del Periodo richiesto.

Riportiamo qui di seguito una sequenza di registrazioni contabili in Iva per cassa e le relative liquidazioni iva.

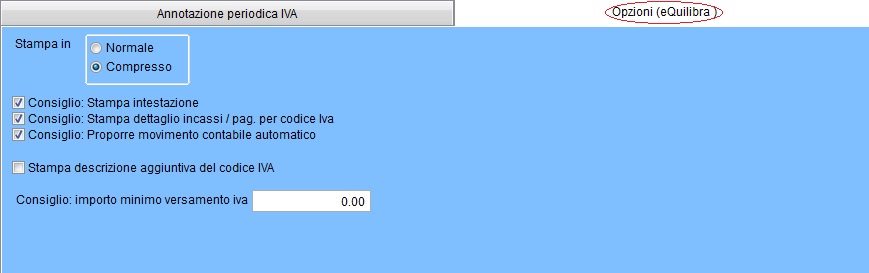

In questa sezione si definiscono i parametri per la stampa della liquidazione Iva, come eseguire la stampa in compresso/normale, se stampare i dati fiscali dell'azienda, il dettaglio incassi/pag. suddiviso per codice Iva per gli utenti che sono in Iva per cassa , le descrizioni aggiuntive dei codici Iva, se spuntare di default il campo “Proporre movimento contabile in automatico”, di verificare sempre l'importo minimo, nel caso in cui la liquidazione del periodo fosse a debito, se pari o inferiore a 25,82 €.